Ринок металоконструкцій за 9 місяців 2020 року

14.01.2021

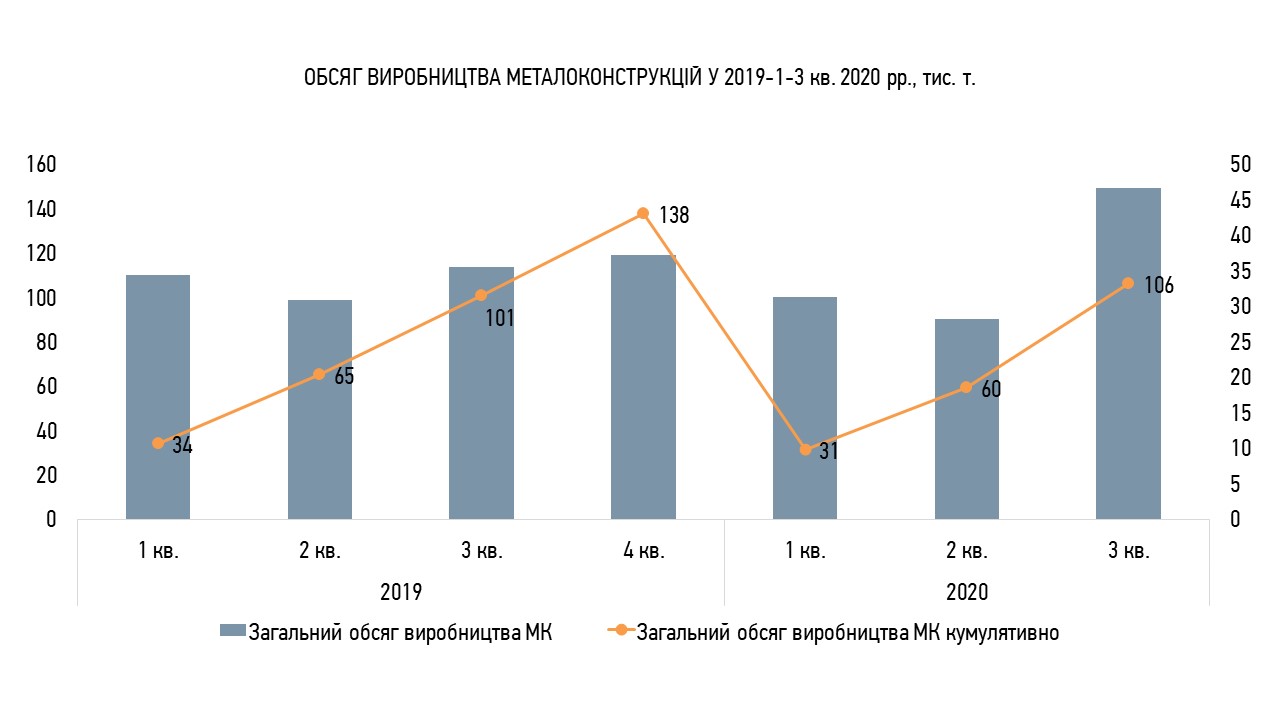

Асоціація Український центр сталевого будівництва підготувала огляд ринку металевих конструкцій за перші три квартали 2020 року: обсяг видимого виробництва металоконструкцій, за попередніми даними*, становив 106 тис. т. (зростання на 5% до відповідного періоду попереднього року)

У 3 кварталі 2020 року зростання обсягів виробництва металоконструкцій становило 65% або 47 тис. т.

За підсумком 2020 року ми очікуємо зростання обсягу виробництва металоконструкцій близько 2%.

* Остаточні дані за відповідний період будуть оприлюднені у наступному огляді

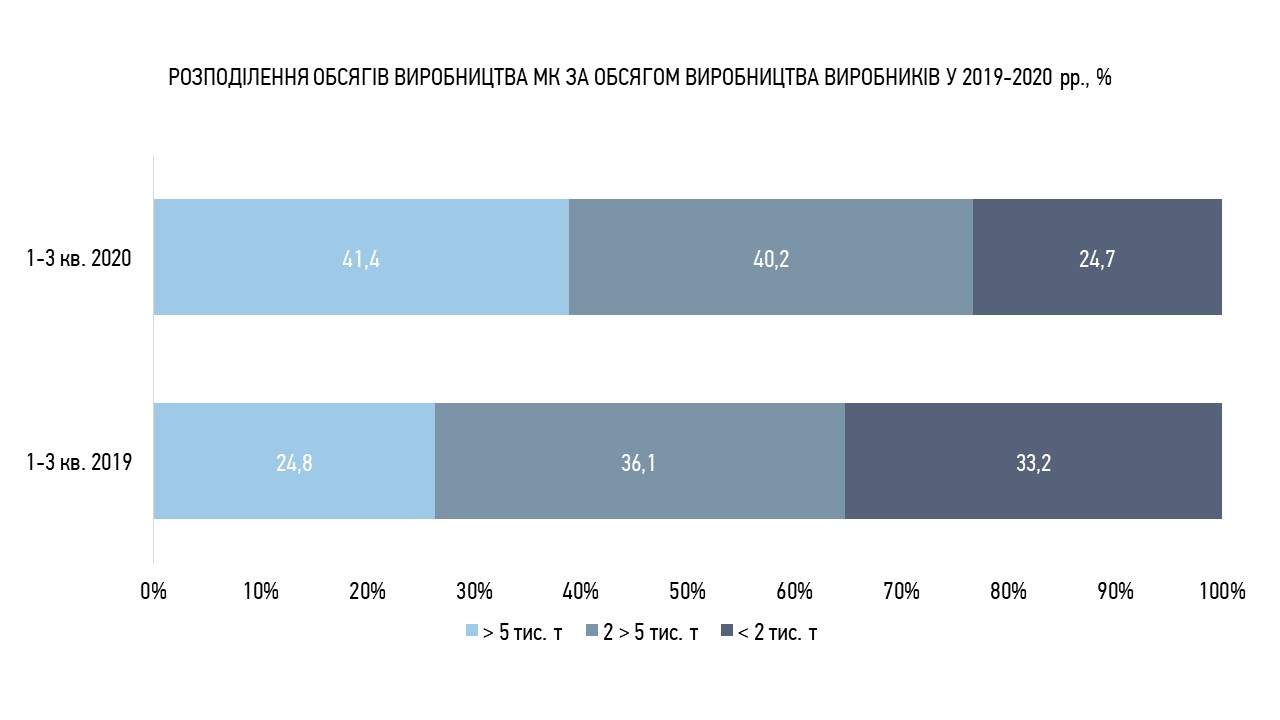

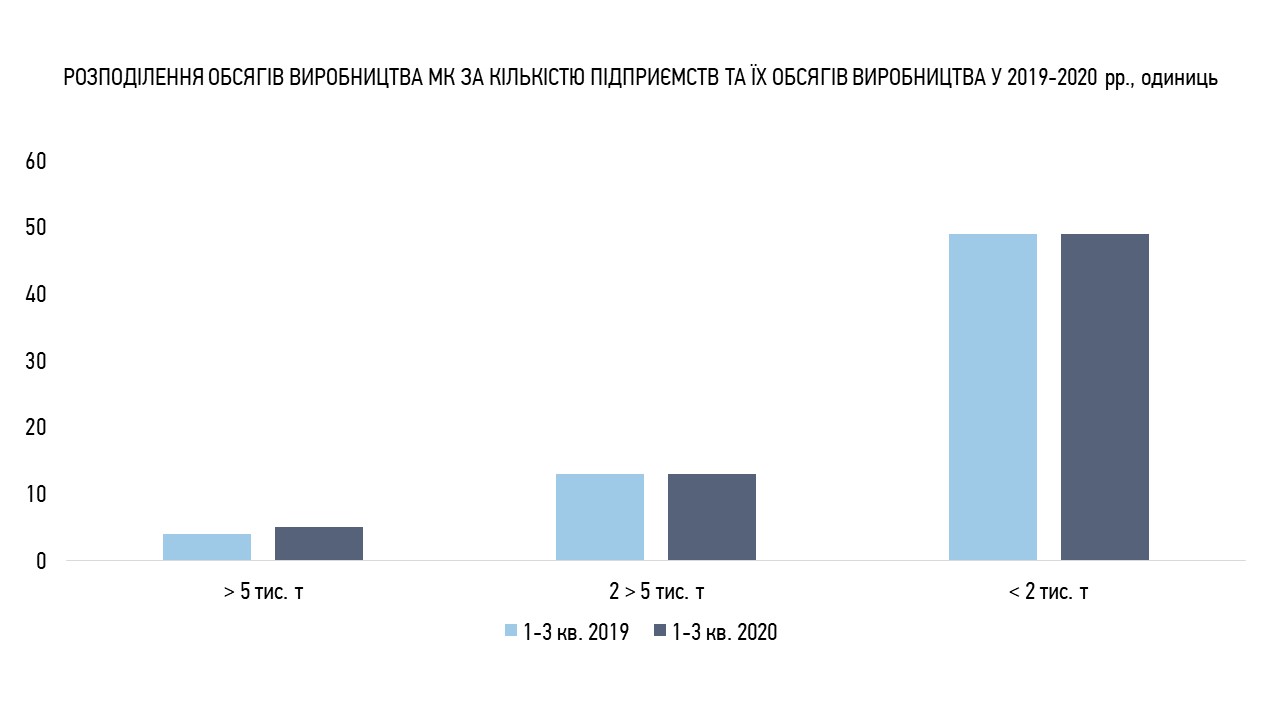

За 9 місяців 2020 року, щодо аналогічного періоду 2019 року, відбулося зростання кількості компаній з обсягами виробництва понад 5 тис. т. та компаній з виробничими обсягами від 2 до 5 тис. т.

За 9 місяців 2020 року, щодо аналогічного періоду 2019 року, відбулося зростання кількості компаній з обсягами виробництва понад 5 тис. т. та компаній з виробничими обсягами від 2 до 5 тис. т.

За 9 місяців 2020 року зростання обсягів виробництва відбулося у 42% компаній - основних виробників МК.

З точки зору розподілу обсягів виробництва за кількістю заводів, збільшилася кількість компаній, які виробляють обсяги понад 5 тис.

З точки зору розподілу обсягів виробництва за кількістю заводів, збільшилася кількість компаній, які виробляють обсяги понад 5 тис.

Кількість компаній середнього розміру залишилася на рівні відповідного періоду попереднього року.

За попередніми даними обсяг виробленої будівельної продукції, до відповідного періоду попереднього року, залишився на рівні 1,2 млрд дол. США.

За попередніми даними обсяг виробленої будівельної продукції, до відповідного періоду попереднього року, залишився на рівні 1,2 млрд дол. США.

Обсяг споживання металоконструкцій зріс на 8% до 106 тис. т.

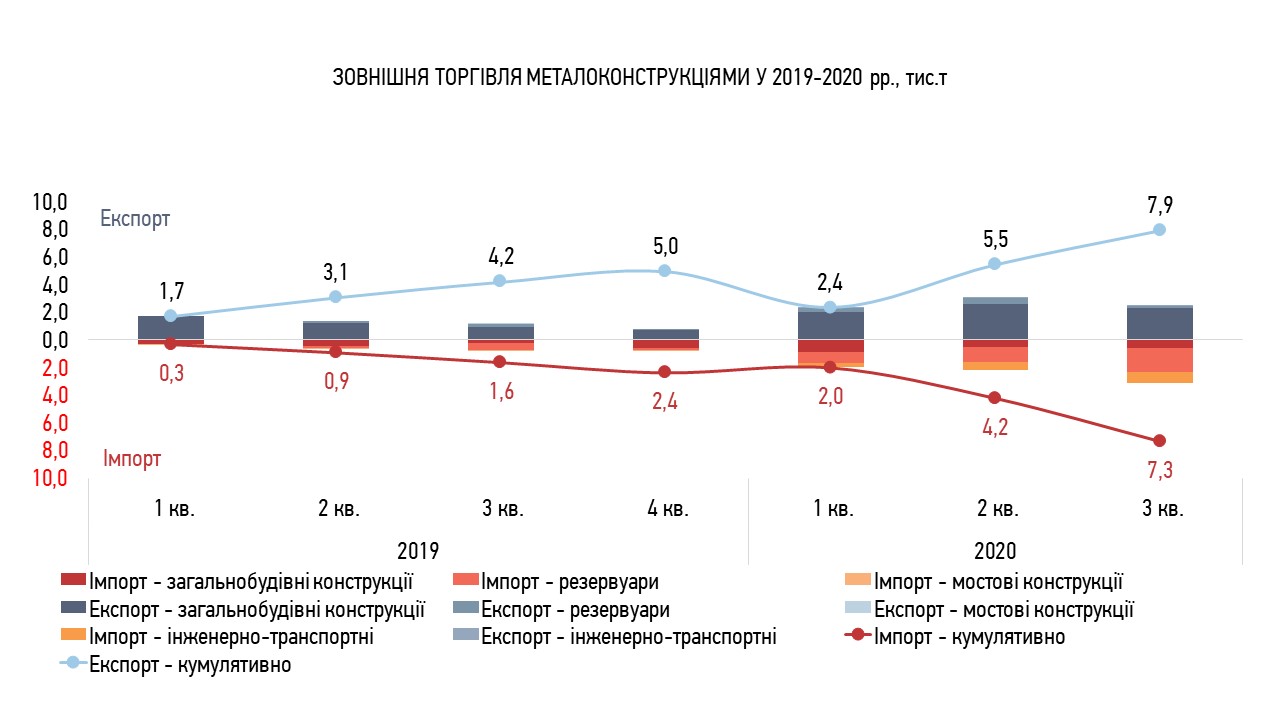

Експорт металоконструкцій** у 1-3 кварталах 2020 року, до аналогічного періоду попереднього року, зріс на 4 тис. т.

Експорт металоконструкцій** у 1-3 кварталах 2020 року, до аналогічного періоду попереднього року, зріс на 4 тис. т.

У структурі експортних поставок у розрізі основних сегментів загальнобудівельні металоконструкції займали 80% від загального обсягу експорту.

Імпорт МК, до аналогічного періоду 2019 року, збільшився на 5,7 тис. т. переважно внаслідок зростання обсягів імпорту резервуарів та загальнобудівельних конструкцій.

Звертаємо увагу на те, що місткості силосів, що потрапляють в сегмент «резервуари», не включені в загальний результат, а виведені в окремий розрахунок зважаючи на високий обсяг імпортних поставок.

**У 2020 р. в обрахунок ВЕД операцій включені решіткові настили та металоконструкції інженерно-транспортної інфраструктури.

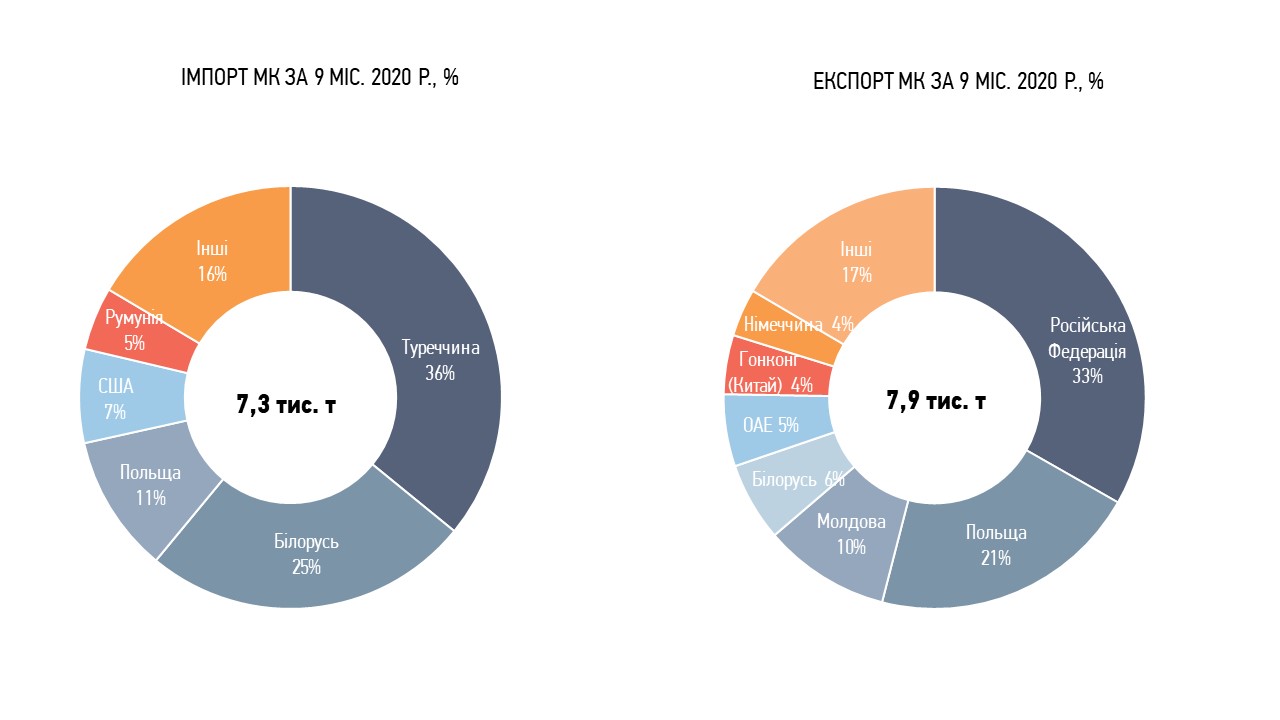

Найбільший обсяг експорту припадав на Росію, Польщу та Молдову – 3%, 21% та 10% відповідно.

У географічній структурі імпорту 36% займає Туреччина, 25% Білорусь та 11% Польща.

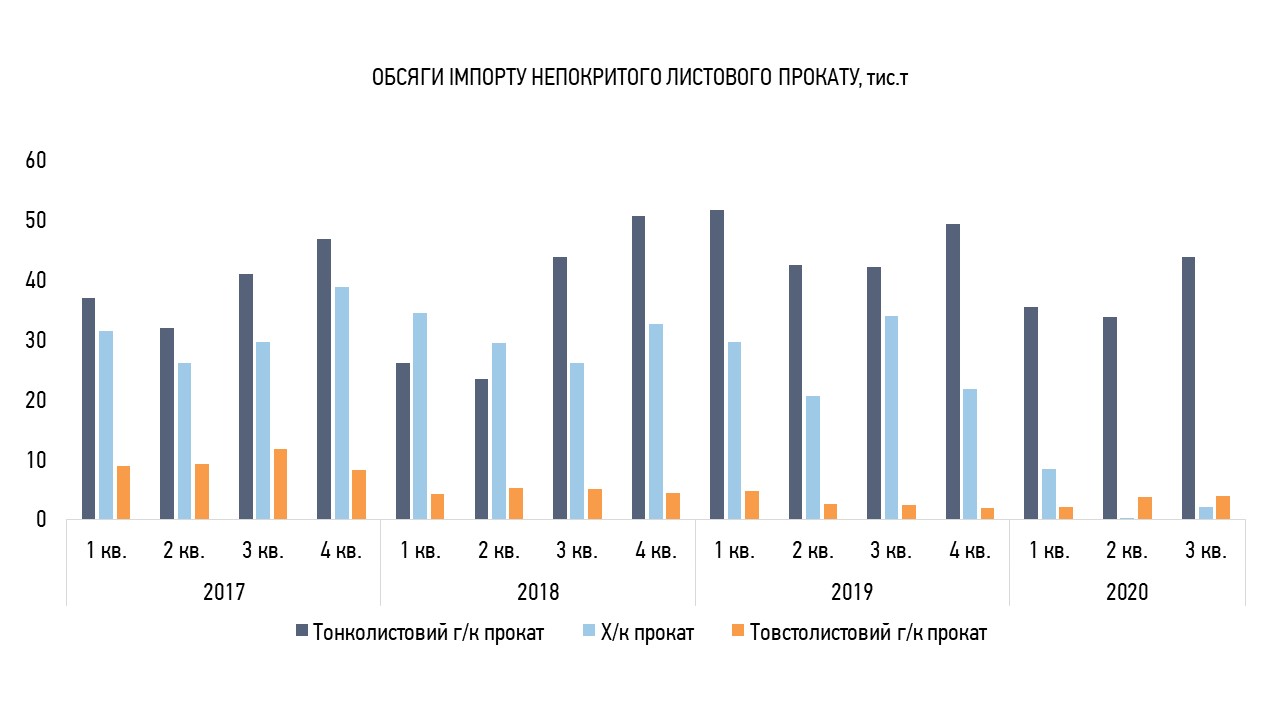

У 3 кварталі 2020 року імпорт тонколистового гарячекатаного прокату, до відповідного періоду попереднього року, зріс на 4% до 44 тис. т.

У 3 кварталі 2020 року імпорт тонколистового гарячекатаного прокату, до відповідного періоду попереднього року, зріс на 4% до 44 тис. т.

Імпорт холоднокатаного прокату скоротився майже в 16 разів до 2 тис. т.

Імпорт товстолистового гарячекатаного прокату збільшився у 2 рази до 4 тис. т.

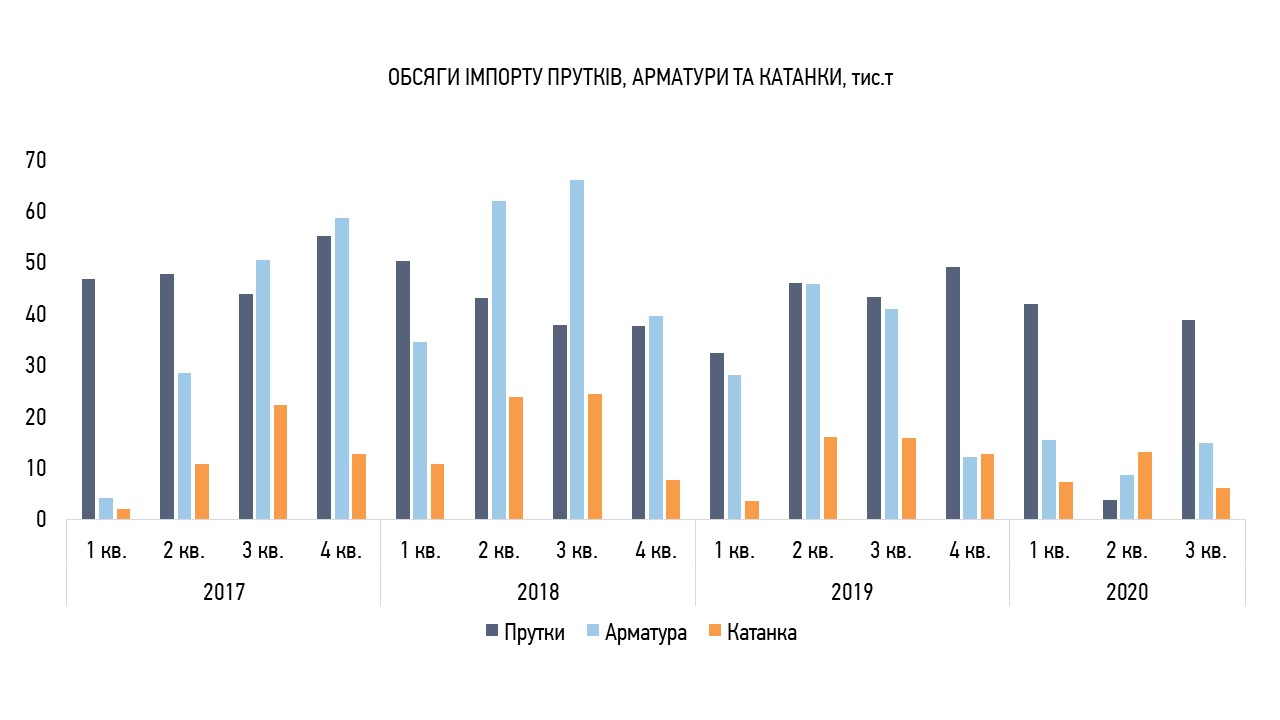

Імпорт арматури та катанки до аналогічного періоду 2019 року скоротився на 64% і 61% до 15 тис. т. і 6 тис. т. відповідно.

Імпорт арматури та катанки до аналогічного періоду 2019 року скоротився на 64% і 61% до 15 тис. т. і 6 тис. т. відповідно.

Імпорт прутків скоротився на 10% до 39 тис. т.

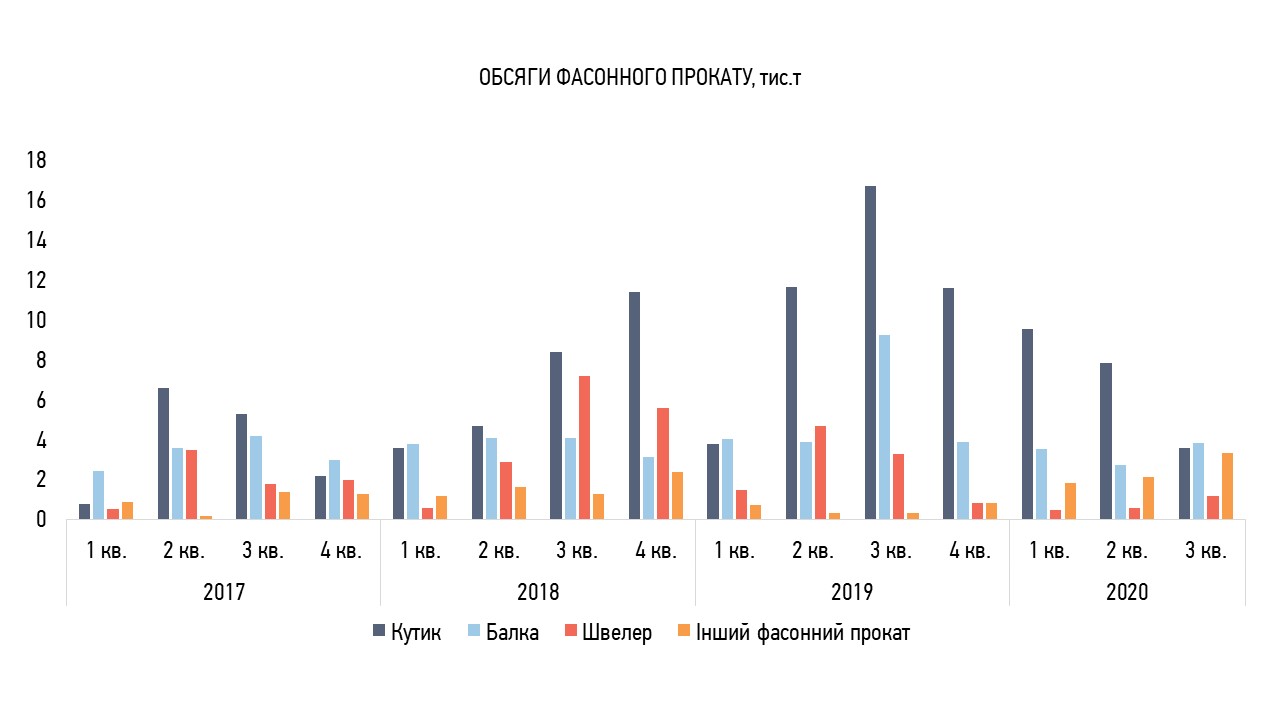

Імпорт фасонного прокату загалом зменшився на 60% до 12 тис. т. внаслідок скорочення поставок по всім ключовим позиціям: кутика – на 79% до 4 тис. т., балки – 59% до 4 тис. т., швелера на 64% до 1 тис. т.

Імпорт фасонного прокату загалом зменшився на 60% до 12 тис. т. внаслідок скорочення поставок по всім ключовим позиціям: кутика – на 79% до 4 тис. т., балки – 59% до 4 тис. т., швелера на 64% до 1 тис. т.

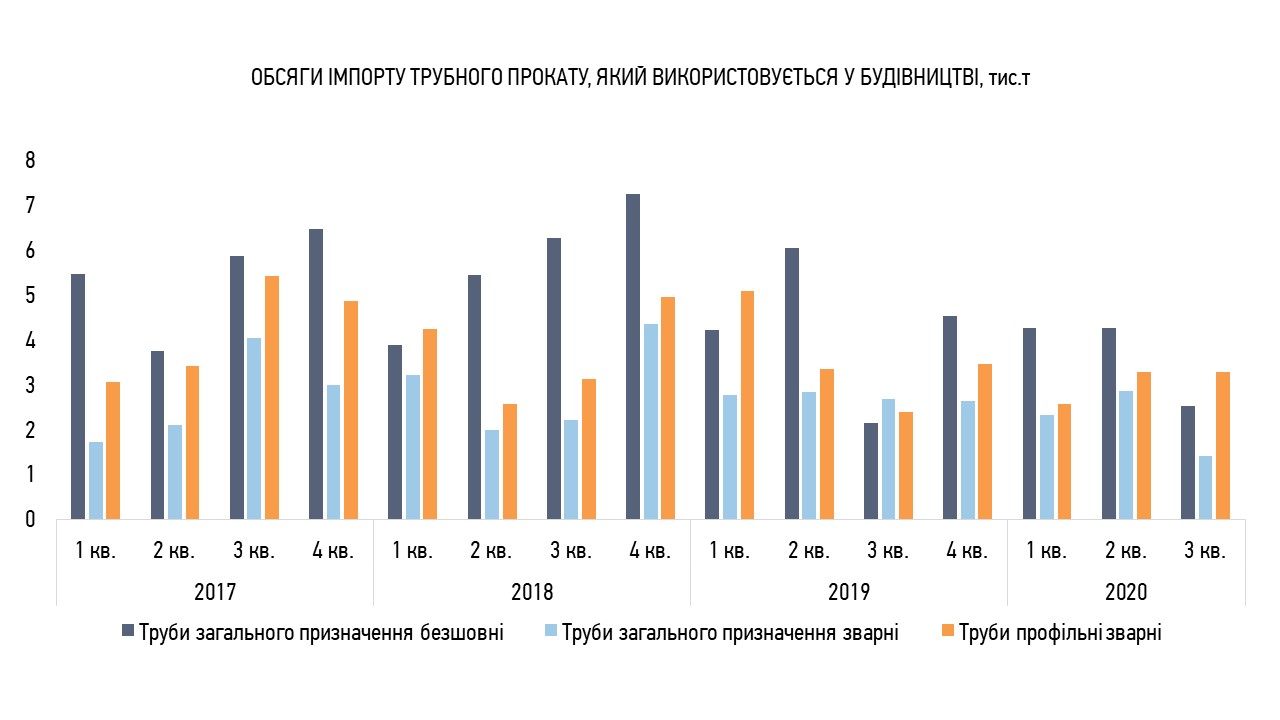

У структурі труб, які використовуються у будівництві, спостерігалася різноспрямована динаміка.

У структурі труб, які використовуються у будівництві, спостерігалася різноспрямована динаміка.

Обсяги імпорту безшовних труб загального призначення зросли на 17% до 3 тис. т.

Обсяги зварних труб загального призначення скоротилися на 47% до 1 тис. т.

Обсяги профільних зварних труб зросли на 37% до 3 тис. т.