Испытание низким спросом: ситуация на отечественном рынке металлоконструкций строительного назначения

11.02.2016

Падение украинской экономики в 2014 году повлекло за собой снижение объемов производства и потребления металлопроката. Изменились ли позиции основных игроков на рынке металлоконструкций Украины в 2015 году? Что нужно преодолеть отечественным производителям, чтобы выйти в относительную фазу роста? Что происходит с рынком металла сегодня и какие вызовы видим – это те вопросы, на которые мы постарали...

Падение украинской экономики в 2014 году повлекло за собой снижение объемов производства и потребления металлопроката. Изменились ли позиции основных игроков на рынке металлоконструкций Украины в 2015 году? Что нужно преодолеть отечественным производителям, чтобы выйти в относительную фазу роста? Что происходит с рынком металла сегодня и какие вызовы видим – это те вопросы, на которые мы постарались ответить в статье.

Структура рынка металлоконструкций

Всех участников рынка металлических конструкций можно разделить на три больших сегмента. Прежде всего, это специализированные предприятия, которые на своих мощностях производят металлоконструкции и доставляют их на строительные площадки. Также есть рынок монтажных организаций, имеющих свои производственные мощности. Как на своих базах, так и на строительных площадках они производят металлоконструкции, которые часто могут формально не соответствовать требованиям действующих нормативов. Но состояние рынка таково, что сейчас существует слабый государственный надзор за качеством строительных материалов, в том числе и металлоконструкций. Есть еще, достаточно заметный сегодня сегмент – это цеха металлургических комбинатов и ГОКов, а также компании, изготавливающие металлоконструкции для собственных нужд.В период экономического роста меткомбинаты были традиционно большими потребителями металлоконструкций. На сегодняшний день инвестиции в реконструкции меткомбинатов очень сильно ограничены и можно говорить о точечных проектах, которые ведутся на отдельных предприятиях. В целях снижения стоимости они активно развивают подсобное производство металлоконструкций. Текущие ремонты, капитальные ремонты – это те ниши, которые позволяют меткомбинатам поддерживать производственные мощности и создавать определенную стабильность в объемах производства.

Производители строительных металлоконструкций. Распределение рынка в 2015 г. Источник: «Укрстальконструкция»

Отличительной чертой сегмента строительных металлоконтсрукций является то, что мелкие производители, а это около 20 игроков с объемом производства менее 2 тыс. тонн в год, занимают наибольшую долю рынка около 44%. Далее следуют крупные производители, у которых объем производства более 5 тыс. тонн в год (Укрстальконструкция, Житомирский завод ограждающих конструкций и Завод Мастер-Профи Украина). Им принадлежит 35 % доли рынка. Средние производители, их до 10, с производственными мощностями от 2 до 5 тыс. тонн в год, смогли занять долю рынка в 21%.

Нынешние экономические условия внесли свои коррективы. Сейчас в более выигрышном положении на внутреннем рынке находятся мелкие производители, поскольку больших объектов нет, а на маленьких площадях инвесторам проще работать с небольшими подрядчиками, которые могут быть более гибкими с точки зрения ценового предложения.

Тренды на мировых рынках металла

Сегодня в мире около 700 млн тонн избыточных производственных мощностей металлопроката. Снижение темпов роста экономики Китая – один из основных факторов влияния на ситуацию на мировом рынке металла. Сегодня наблюдается падение спроса на металлопрокат внутри Поднебесной, притом, что мощности, которые обеспечивают Китай сырьем, продолжают расширяться. А это не способствует укреплению цены на продукцию, а наоборот, влияет на ее снижение. Так, в 2015 году емкость китайского рынка металлопроката сократилась на 3,5%, что в натуральном выражении составило порядка 686 млн тонн.Александр Мартынюк,  к.т.н., Региональный директор ZEMAN Bauelemente GmbH

к.т.н., Региональный директор ZEMAN Bauelemente GmbH

Ситуация для заводов металлоконструкций сейчас сложна в ценовом плане. Стоимость сырья и комплектующих растет пропорционально стоимости доллара, а цена реализации падает от отсутствия спроса. Цены (в долларах) упали на всех рынках. И экспортные цены тоже. Произошла девальвация почти всех локальных валют СНГ.

Конечно, украинская гривна просела больше всех, но это не дает поводов для экономии, т.к. основная составляющая стоимости металлоконструкций – это металлопрокат, а он, как известно, биржевой товар и растет в цене пропорционально.

То есть реально можно ужимать только стоимость переработки, и, соответственно, – свою рентабельность. Тут на первый план выходят новые технологии, применение которых дает снижение металлоемкости здания. Это могут быть технологии ЛСТК, SIN-балки, бескаркасные самонесущие решения, новые марки стали или новые типы ограждающих конструкций. Заводы, применяющие эти технологии, и сегодня достаточно загружены. Остальным же остается минимизировать убытки и думать о переориентации на узкие рынки.

Компания ПЕМ выигрывает тендеры только благодаря высокому качеству проектирования и экономии веса металлоконструкций. Выиграть в тендере, и при этом неплохо заработать, можно только если ваши технологии выгодно отличаются от устаревших технологий конкурентов. Снизить вес и стоимость каркаса на 20% (а иногда много более) вполне возможно за счет применения SIN-балок, а вот дать скидку на 20% за счет рентабельности сегодня никто не может позволить.

Наш рецепт выживания в кризисное время: «Новые технологии, высокое качество и полная гарантия безопасности покупателю». Такое сочетание сегодня на рынке могут предложить немногие. Отсутствие оборотных средств у большинства поставщиков и слабое развитие банковских инструментов гарантий в Украине приводит к неизмеримому росту рисков инвестирования в строительство.

Многие европейские компании предпочитают откладывать проекты или вообще отказываются от них только из-за того, что не могут найти надежного строителя. Сегодня есть много компаний, с которыми можно начать строительство и очень мало с кем удастся завершить его.

В 2016 году ожидается некоторый рост объемов продаж металлоконструкций. Однако не за счет возрождения украинского потребителя, а за счет расширения экспорта.

За последний год дорогу к заграничному покупателю освоили почти все крупные украинские производители. В основном продажи движутся в Казахстан и на Кавказ. Эти рынки традиционно наиболее лояльны к украинскому качеству и достаточно платежеспособны. Даже поставщики «заборного профнастила» хотят иметь равномерную загрузку и гарантированный спрос.

Также с продолжением кризиса количество поставщиков, несомненно, снизится. Такое состояние переживали многие европейские страны, только при кризисе эти процессы более болезненны. Например, в Польше в 90-е годы было более 100 заводов металлоконструкций, сегодня их осталось около 10. Остальные либо разорились, не вкладывая денег в модернизацию и новые технологии, либо перестроились на смежные рынки. В Украине этот процесс уже идет. Из производителей металлоконструкций реально загружены только 5-7 заводов. Остальные либо стоят, либо работают 2 дня в неделю. Эта тенденция сохранится и в 2016 году.

Снижение цен заметно не только в металле, но и в основных сырьевых продуктах. Производить становится дешевле и цены на продукцию падают. В такой ситуации технологически развитые производители, «выдавливают» менее эффективных.Ситуация для заводов металлоконструкций сейчас сложна в ценовом плане. Стоимость сырья и комплектующих растет пропорционально стоимости доллара, а цена реализации падает от отсутствия спроса. Цены (в долларах) упали на всех рынках. И экспортные цены тоже. Произошла девальвация почти всех локальных валют СНГ.

Конечно, украинская гривна просела больше всех, но это не дает поводов для экономии, т.к. основная составляющая стоимости металлоконструкций – это металлопрокат, а он, как известно, биржевой товар и растет в цене пропорционально.

То есть реально можно ужимать только стоимость переработки, и, соответственно, – свою рентабельность. Тут на первый план выходят новые технологии, применение которых дает снижение металлоемкости здания. Это могут быть технологии ЛСТК, SIN-балки, бескаркасные самонесущие решения, новые марки стали или новые типы ограждающих конструкций. Заводы, применяющие эти технологии, и сегодня достаточно загружены. Остальным же остается минимизировать убытки и думать о переориентации на узкие рынки.

Компания ПЕМ выигрывает тендеры только благодаря высокому качеству проектирования и экономии веса металлоконструкций. Выиграть в тендере, и при этом неплохо заработать, можно только если ваши технологии выгодно отличаются от устаревших технологий конкурентов. Снизить вес и стоимость каркаса на 20% (а иногда много более) вполне возможно за счет применения SIN-балок, а вот дать скидку на 20% за счет рентабельности сегодня никто не может позволить.

Наш рецепт выживания в кризисное время: «Новые технологии, высокое качество и полная гарантия безопасности покупателю». Такое сочетание сегодня на рынке могут предложить немногие. Отсутствие оборотных средств у большинства поставщиков и слабое развитие банковских инструментов гарантий в Украине приводит к неизмеримому росту рисков инвестирования в строительство.

Многие европейские компании предпочитают откладывать проекты или вообще отказываются от них только из-за того, что не могут найти надежного строителя. Сегодня есть много компаний, с которыми можно начать строительство и очень мало с кем удастся завершить его.

В 2016 году ожидается некоторый рост объемов продаж металлоконструкций. Однако не за счет возрождения украинского потребителя, а за счет расширения экспорта.

За последний год дорогу к заграничному покупателю освоили почти все крупные украинские производители. В основном продажи движутся в Казахстан и на Кавказ. Эти рынки традиционно наиболее лояльны к украинскому качеству и достаточно платежеспособны. Даже поставщики «заборного профнастила» хотят иметь равномерную загрузку и гарантированный спрос.

Также с продолжением кризиса количество поставщиков, несомненно, снизится. Такое состояние переживали многие европейские страны, только при кризисе эти процессы более болезненны. Например, в Польше в 90-е годы было более 100 заводов металлоконструкций, сегодня их осталось около 10. Остальные либо разорились, не вкладывая денег в модернизацию и новые технологии, либо перестроились на смежные рынки. В Украине этот процесс уже идет. Из производителей металлоконструкций реально загружены только 5-7 заводов. Остальные либо стоят, либо работают 2 дня в неделю. Эта тенденция сохранится и в 2016 году.

На фоне этих тенденций есть и положительные моменты. Плюсы намечаются в основном в возможных торговых ограничениях. В частности, на металлургическом рынке Европы введены ввозные пошлины, например, пошлины на электротехническую сталь: 21,6% – для НЛМК (Новолипецкий меткомбинат, РФ), 28,7% – для китайских производителей Baosteel и Wuhan ISC. Также в Европе введены антидемпинговые пошлины на холоднокатаный плоский прокат из нержавеющей стали.

Динамика экспортных поставок стальной продукции |  Динамика отечественного рынка строительных металлоконструкций |

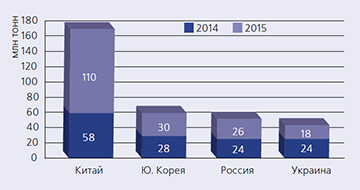

Помимо Китая, объемы экспорта удалось нарастить и еще одному азиатскому представителю – Южной Корее – на 2 млн тонн.

Интересно выглядит ситуация в РФ. В 2015 году внутренний рынок металлопроката снизился, но произошло замещение внутренних объемов экспортными поставками. За 2015 год объем экспорта увеличился до 26 млн тонн (на 2 млн тонн или на 3%).

Экспорт металлопроката из Украины в прошлом году составил на 6 млн тонн меньше чем годом ранее(18 млн тонн в сравнении с 24 млн тоннами поставленных в 2014 году).

Состояние внутреннего рынка металлоконструкций

Сегодня в украинской экономике сложилась такая обстановка, которая лишает строительство точек роста: инвестиционная стагнация привела к снижению объемов работ на объектах промышленного назначения, низкая доходность населения – давит на рынок жилья, а закрытие некоторых внешних рынков – привело к падению экспорта.

Объем выполненных строительных работ в Украине, по сравнению с предыдущим годом

Провал экономических показателей в конце 2014 – начале 2015 года все еще дает о себе знать. Общее падение ВВП составило 7,5%, а девальвация гривны остановилась на отметке 60 %. Это в свою очередь привело к сокращению объемов строительных работ, падению рынка строительных металлоконструкций, стагнации рынка ритейла, а также опережающим темпам падения сегмента нежилого строительства.

При более детальном рассмотрении ситуации в строительной отрасли можно констатировать о продолжении нисходящего тренда. В 2015 году, по сравнению с показателями 2014, объемы строительных работ сократились на 21%.

Металлоконструкции – это продукт, который потребляется рынком недвижимости, тенденции которого являются определяющими для формирования спроса на металлопродукцию.

Андрей Озейчук,  Директор RAUTA GROUP

Директор RAUTA GROUP

В последние месяцы 2015 года наблюдалось увеличение количества запросов со стороны инвесторов на просчет новых объектов. Кроме того, в нескольких месяцах 2015 года было произведено металлоконструкций на 5 % больше чем за аналогичные периоды 2014 года, что может свидетельствовать о возможном начале восстановления рынка.

В этом году наша компания выводит на рынок новый тип здания из облегчённых оцинкованных профилей. Такие здания позволяют сэкономить заказчику строительства до 15 % бюджета по сравнению со строительством из горячекатаных металлоконструкций, а также они отличаются высокой устойчивостью к агрессивной среде, что особенно актуально в применении на объектах сельскохозяйственного назначения. Новый тип зданий является полнокомплектным и поставляется со всеми крепежами, документацией и т.п., что значительно упрощает процесс логистики, монтажа и сокращает сроки строительства.

Для оптимизации процесса строительства мы предлагаем клиентам в комплексе проектирование, поставку и монтаж зданий. Работа с одним подрядчиком упрощает заказчику процесс коммуникаций по проекту, повышает уровень ответственности подрядчика и минимизирует риски, связанные с координацией работы различными подрядчиками.

В Украине существует большой отложенный спрос на здания коммерческой недвижимости и, следовательно, строительные металлоконструкции. Уже сейчас хорошую динамику потребления металлоконструкций показывает сегмент зданий сельскохозяйственного назначения.

Мы ожидаем, что при благоприятных условиях в 2016 году строительный рынок будет расти в 2 раза быстрее, чем экономика в целом, что будет способствовать увеличению спроса в сегменте стального строительства.

Также, в связи с активным интересом украинских производителей к зарубежным рынкам, в этом году мы прогнозируем увеличение производства металлоконструкций на экспорт в Европу и страны СНГ.

Одним из способов выживания в настоящее время для многих украинских компаний является выход на экспортные рынки. Наша компания также активно работает в направлении расширения рынков сбыта своей продукции и услуг. Так в этом году Раута Групп участвует в строительной выставке BUDMA в Польше в формате общего стенда Украинского Центра Стального Строительства.

При выходе на зарубежные рынки, особенно высокоразвитые европейские, появляется множество вопросов и сложностей, которые необходимо решать. В то же время это позволяет нам учиться работать по высоким стандартам Евросоюза, а также даёт возможность становится более конкурентными как в Украине, так и в других странах.

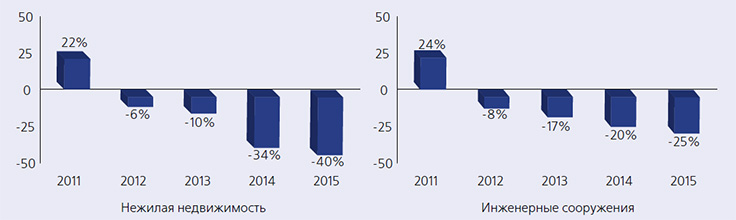

Если посмотреть на ситуацию в сегменте нежилого строительства и в строительстве инженерных сооружений, то можно увидеть, что она повторяет общие тенденции строительной отрасли. Однако падение здесь в более обширных размерах. Особо болезненно почувствовал на себе экономические трудности сегмент нежилой недвижимости, где сокращение объемов строительных работ в 2015 году зафиксировалось на отметке -40 %, по сравнению с предыдущим годом. Дело в том, что сегмент нежилого строительства очень сильно зависит от кредитования, причем как со стороны заказчиков, так и со стороны исполнителей.В последние месяцы 2015 года наблюдалось увеличение количества запросов со стороны инвесторов на просчет новых объектов. Кроме того, в нескольких месяцах 2015 года было произведено металлоконструкций на 5 % больше чем за аналогичные периоды 2014 года, что может свидетельствовать о возможном начале восстановления рынка.

В этом году наша компания выводит на рынок новый тип здания из облегчённых оцинкованных профилей. Такие здания позволяют сэкономить заказчику строительства до 15 % бюджета по сравнению со строительством из горячекатаных металлоконструкций, а также они отличаются высокой устойчивостью к агрессивной среде, что особенно актуально в применении на объектах сельскохозяйственного назначения. Новый тип зданий является полнокомплектным и поставляется со всеми крепежами, документацией и т.п., что значительно упрощает процесс логистики, монтажа и сокращает сроки строительства.

Для оптимизации процесса строительства мы предлагаем клиентам в комплексе проектирование, поставку и монтаж зданий. Работа с одним подрядчиком упрощает заказчику процесс коммуникаций по проекту, повышает уровень ответственности подрядчика и минимизирует риски, связанные с координацией работы различными подрядчиками.

В Украине существует большой отложенный спрос на здания коммерческой недвижимости и, следовательно, строительные металлоконструкции. Уже сейчас хорошую динамику потребления металлоконструкций показывает сегмент зданий сельскохозяйственного назначения.

Мы ожидаем, что при благоприятных условиях в 2016 году строительный рынок будет расти в 2 раза быстрее, чем экономика в целом, что будет способствовать увеличению спроса в сегменте стального строительства.

Также, в связи с активным интересом украинских производителей к зарубежным рынкам, в этом году мы прогнозируем увеличение производства металлоконструкций на экспорт в Европу и страны СНГ.

Одним из способов выживания в настоящее время для многих украинских компаний является выход на экспортные рынки. Наша компания также активно работает в направлении расширения рынков сбыта своей продукции и услуг. Так в этом году Раута Групп участвует в строительной выставке BUDMA в Польше в формате общего стенда Украинского Центра Стального Строительства.

При выходе на зарубежные рынки, особенно высокоразвитые европейские, появляется множество вопросов и сложностей, которые необходимо решать. В то же время это позволяет нам учиться работать по высоким стандартам Евросоюза, а также даёт возможность становится более конкурентными как в Украине, так и в других странах.

А как известно, девальвация национальной валюты крайне негативно повлияла на банковскую систему, что привело к уходу с рынка ряда банков, что, в свою очередь, негативно сказалось и на зависящей от кредитования строительной отрасли. В возведении инженерных сооружений ситуация не столь критична и падение составило 25 %.

Рынок жилья также находится в сложной ситуации. Учитывая нестабильность национальной валюты, себестоимость строительства выросла, но цена реализации (в долларах) остается либо на прежнем уровне, либо немного занижается ради привлечения дополнительных инвесторов. И это в ситуации, когда большинство девелоперов не имеют надежного источника постоянного финансирования, а зависят от спрпоса со стороны потребителей.

На фоне всего этого, говорить о росте рынка строительных металлоконструкций не приходится. По оценкам экспертов, общее падение рынка строительных металлоконструкций в 2015 году составило порядка 29% по отношению к показателям 2014 года.

Если смотреть на рынок в разрезе отдельных позиций металлургического ассортимента – лист, сортовой прокат, полуфабрикаты – то статистические сводки также говорят о том, что по всем позициям наблюдается снижение объемов производства и потребления.

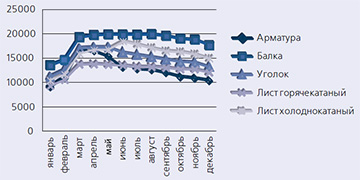

На протяжении всего 2015 года также наблюдались колебания стоимости изделий из металла. Наибольший рост стоимости произошел с февраля на март, а к концу года цены по всем позициям пошли на спад.

Дмитрий Липпа,  Генеральный директор «Метинвест-СМЦ»

Генеральный директор «Метинвест-СМЦ»

2015 год был непростым во всех отношениях. Продолжился военный конфликт на востоке Украины, активизировались производители металлопродукции в Китае, снизились цены на сырье, произошла девальвация основных сырьевых валют.

В прошлом году потребление металлопроката в Украине снизилось на 21% – до 3,1 млн тонн по сравнению с 2014 годом (4,2 млн тонн). В 2016 году прогнозируем прирост потребления на 2-3%, хотя в текущей экономической и политической ситуации прогнозировать что-либо очень сложно.

Потребление проката в строительной отрасли в 2015 году снизилось на 4-5% больше, чем в среднем по рынку. По нашим оценкам, в этом году доля продаж проката в строительстве продолжит падение и составит 22% (в 2015 году – 22,6%, в 2014 году – 24%).

Мы ожидаем увеличения продаж металлопроката для производства металлоконструкций на уровне 1,7%. Нарастить продажи поможет переориентация отечественных производителей металлоконструкций на европейские рынки сбыта. Мало надежды на инфраструктурные проекты и проекты реконструкции мощностей украинской промышленности.

Относительно структуры рынка металлопроката Украины, то он существенно не изменился. Ключевыми игроками по-прежнему остаются Группа Метинвест, ПАО «АрселорМиттал Кривой Рог» и Группа «ИСД». Около 14% рынка занимает импортная продукция. Поэтому отечественным металлургам стоит использовать все возможности для поиска предложений, альтернативных импорту.

К примеру, Группа Метинвест постоянно расширяет сортамент продукции, повышает качество проката за счет перехода на евростандарты, предлагает оптимальные цены и сервис в крупнейшей сети металлоцентров.

В условиях кризиса металлургической отрасли и спада в экономике Украины Метинвест концентрирует усилия в поддержке конкурентоспособности отечественных производителей на внутреннем и внешних рынках.

Неизменный приоритет «Метинвест-СМЦ» – розничное направление продаж. В работе металлоцентров мы внедрили ряд улучшений, связанных с сервисом и расширением ассортимента. Клиентам «Метинвест-СМЦ» предоставляем полный спектр услуг: порезка, доставка, сборные партии металлопроката.

В оптовом сегменте большая часть клиентов также перешла на работу со склада из-за падения спроса и оптимизации оборотных средств. Мы вынуждены реагировать на эти изменения и ожидаем, что в 2016 году эта тенденция усилится.

Отвечая на вопрос о динамике цен на основные позиции металлопроката, следует отметить, что в 2015 году мы наблюдали постепенное снижение цен, которое по итогам года составило 40%. Такая динамика обусловлена несколькими факторами. Прежде всего, это избыток предложения на рынке железорудного сырья (ЖРС) и снижение темпов роста китайской экономики. Усилила данную динамику девальвация основных сырьевых валют к доллару, а также параллельное снижение цен на нефть и удешевление энергоносителей. На украинский рынок, помимо глобальных факторов, влияет также активизация российских производителей проката, у которых существенно сокращается внутренний рынок. Надо отметить, что все вышесказанное приводит к тому, что многие предприятия горно-металлургического комплекса как в мире, так и внутри страны находятся на грани выживания.

Мы надеемся, что металлургам и власти удастся найти консенсус по ряду вопросов, которые сегодня могут остановить предприятия. Прежде всего, я имею в виду рост железнодорожных тарифов, отсутствие решения по сокращению экспорта лома в условиях его дефицита, систематизацию компенсации НДС. Без этого любые мероприятия не будут возможными.

Мы, со своей стороны, продолжаем создавать условия для развития отраслей-потребителей, переработчиков и строителей. Осваиваем новый сортамент, сертифицируем продукцию в соответствии с европейскими требованиями, предлагаем новые форматы работы по цепочке поставок.

Если говорить о среднесрочном прогнозе емкости украинского рынка металлостроения, то здесь ключевыми факторами будет наличие стабильной и последовательной государственной политики, что приведет к росту инвестиций, а также гибкость наших производителей на новых рынках сбыта. Мы сохраняем оптимизм и надеемся на существенный рост рынка с 2017 года.

2015 год был непростым во всех отношениях. Продолжился военный конфликт на востоке Украины, активизировались производители металлопродукции в Китае, снизились цены на сырье, произошла девальвация основных сырьевых валют.

В прошлом году потребление металлопроката в Украине снизилось на 21% – до 3,1 млн тонн по сравнению с 2014 годом (4,2 млн тонн). В 2016 году прогнозируем прирост потребления на 2-3%, хотя в текущей экономической и политической ситуации прогнозировать что-либо очень сложно.

Потребление проката в строительной отрасли в 2015 году снизилось на 4-5% больше, чем в среднем по рынку. По нашим оценкам, в этом году доля продаж проката в строительстве продолжит падение и составит 22% (в 2015 году – 22,6%, в 2014 году – 24%).

Мы ожидаем увеличения продаж металлопроката для производства металлоконструкций на уровне 1,7%. Нарастить продажи поможет переориентация отечественных производителей металлоконструкций на европейские рынки сбыта. Мало надежды на инфраструктурные проекты и проекты реконструкции мощностей украинской промышленности.

Относительно структуры рынка металлопроката Украины, то он существенно не изменился. Ключевыми игроками по-прежнему остаются Группа Метинвест, ПАО «АрселорМиттал Кривой Рог» и Группа «ИСД». Около 14% рынка занимает импортная продукция. Поэтому отечественным металлургам стоит использовать все возможности для поиска предложений, альтернативных импорту.

К примеру, Группа Метинвест постоянно расширяет сортамент продукции, повышает качество проката за счет перехода на евростандарты, предлагает оптимальные цены и сервис в крупнейшей сети металлоцентров.

В условиях кризиса металлургической отрасли и спада в экономике Украины Метинвест концентрирует усилия в поддержке конкурентоспособности отечественных производителей на внутреннем и внешних рынках.

Неизменный приоритет «Метинвест-СМЦ» – розничное направление продаж. В работе металлоцентров мы внедрили ряд улучшений, связанных с сервисом и расширением ассортимента. Клиентам «Метинвест-СМЦ» предоставляем полный спектр услуг: порезка, доставка, сборные партии металлопроката.

В оптовом сегменте большая часть клиентов также перешла на работу со склада из-за падения спроса и оптимизации оборотных средств. Мы вынуждены реагировать на эти изменения и ожидаем, что в 2016 году эта тенденция усилится.

Отвечая на вопрос о динамике цен на основные позиции металлопроката, следует отметить, что в 2015 году мы наблюдали постепенное снижение цен, которое по итогам года составило 40%. Такая динамика обусловлена несколькими факторами. Прежде всего, это избыток предложения на рынке железорудного сырья (ЖРС) и снижение темпов роста китайской экономики. Усилила данную динамику девальвация основных сырьевых валют к доллару, а также параллельное снижение цен на нефть и удешевление энергоносителей. На украинский рынок, помимо глобальных факторов, влияет также активизация российских производителей проката, у которых существенно сокращается внутренний рынок. Надо отметить, что все вышесказанное приводит к тому, что многие предприятия горно-металлургического комплекса как в мире, так и внутри страны находятся на грани выживания.

Мы надеемся, что металлургам и власти удастся найти консенсус по ряду вопросов, которые сегодня могут остановить предприятия. Прежде всего, я имею в виду рост железнодорожных тарифов, отсутствие решения по сокращению экспорта лома в условиях его дефицита, систематизацию компенсации НДС. Без этого любые мероприятия не будут возможными.

Мы, со своей стороны, продолжаем создавать условия для развития отраслей-потребителей, переработчиков и строителей. Осваиваем новый сортамент, сертифицируем продукцию в соответствии с европейскими требованиями, предлагаем новые форматы работы по цепочке поставок.

Если говорить о среднесрочном прогнозе емкости украинского рынка металлостроения, то здесь ключевыми факторами будет наличие стабильной и последовательной государственной политики, что приведет к росту инвестиций, а также гибкость наших производителей на новых рынках сбыта. Мы сохраняем оптимизм и надеемся на существенный рост рынка с 2017 года.

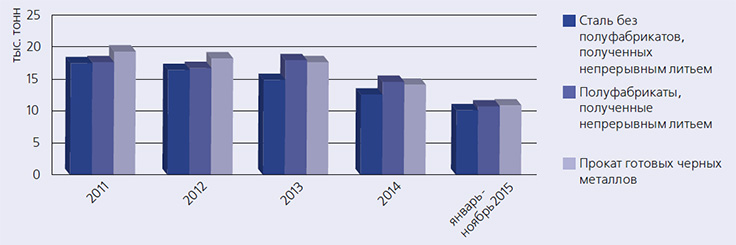

Объем производства отдельных видов металлопродукции, 2011 – 2015 (янв-ноя) гг. Источник: Госстат Украины.

Начало 2016 года для украинского рынка металлопроката охарактеризовалось снижением ценовых уровней практически для всех видов металлопродукции. «Продолжающаяся коррекция на украинском рынке металла выглядит достаточно необычно на фоне стабильности внешних рынков и некоторого ослабления гривны. Очевидно, поводом для нового снижения расценок в Украине стало понижение отпускных цен Метинвестом после новогодних праздников. Ведущий производитель металлопродукции в Украине, возможно, опасается негативного влияния на региональный рынок стали коллапса внутреннего спроса на металл в РФ, где затоваривание складов продукцией мешает поднимать цены даже на фоне обвального падения рубля, а многие меткомбинаты уже составляют списки на увольнение.

Динамика расценок на отдельные виды металлопроката, 2015 год, грн/тонн. Источник: metalika.ua. | Тем не менее, сейчас формальных причин для усиления отрицательного тренда на украинском рынке не наблюдается. Расценки на нем и так практически не отличаются от стабилизировавшихся внешних цен, а скорое наступление весны может оживить внутренний спрос. Так что, если ничего непредвиденного не случится, вероятна скорая стабилизация расценок настоящих уровней», – объясняет уровень цен на металлопрокат портал METALIKA.UA |

Экспорт – луч надежды или тернистый путь

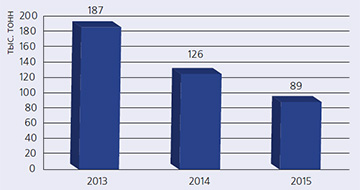

Порядка 80% производимого в Украине металла идет на экспорт. В 2015 году в структуре украинского экспорта металлургическая отрасль занимала второе место, однако показала наибольшее падение – 38,9% по сравнению с 2014 годом. Если анализировать объем экспорта по региональным признакам, то наибольшее сокращение показал рынок РФ.Даже не смотря на столь скромные успехи отечественного экспорта – поставки продукции за рубеж – один из основных способов украинских производителей удержаться на плаву в нынешнее время. Отсутствие достаточного опыта и не полное понимание принципов работы с иностранными заказчиками строительства, а также нюансов работы на высокоразвитых рынках Европы, существенно тормозят выход украинских компаний на зарубежные рынки.

Евгений Козлов,  Вице-президент по коммерческим вопросам ГК «Сталекс»

Вице-президент по коммерческим вопросам ГК «Сталекс»

Охарактеризовать украинский рынок металлопроката в 2015 можно следующим образом: паника и неопределенность в 1 квартале из-за резкого падения курса гривны относительно иностранных валют, и весь год постепенное снижение цен на все основные виды металлопроката. Аналогичные тенденции – и на рынке импортных продуктов. В целом в Украине дешевела арматура, трубы, круг, уголок, листовой холодно- и горячекатаный рулон.

На рынке металлопроката Украины в 2015 году активно основную роль играли местные производители – компании «Метинвест» (заводы в Мариуполе, Запорожье, Енакиево, Макеевке), компания «АрселорМиттал» (ОАО Криворожсталь), «УГМК» (ДМКД, АМК Алчевск, ДМЗ Днепропетровск), «ДонецкСталь», «Истил», «ДМПЗ» (Донецк). Также время от времени на рынке появлялся металл из Беларуси (арматура), РФ, Болгарии, Европы.

Тенденция ориентации продаж металла на розничного заказчика вряд ли изменится в ближайшее время. Этому способствует целый ряд факторов:

• сохраняется нестабильность экономической и политической среды;

• практически остановлены инвестиционные проекты и строительство инфраструктуры;

• почти отсутствует бюджетное финансирование объектов строительства.

Относительно прогнозов, то развитие рынка металлоконструкций напрямую зависит от ситуации в экономике в целом, в первую очередь, в отраслях, предъявляющих спрос на объекты строительства. В первую очередь, это сельское хозяйство, пищевая промышленность, логистика и т.п.

Одним из способов выживания в настоящее время для многих компаний – это выход на внешние рынки. Но самое большое ограничение при выходе на внешний рынок – это сопряженные с этим инвестиции. Крупные производители металлоконструкций сейчас активно пытаются выйти на рынок Евросоюза (в первую очередь Польши, Чехии).

Наша компания на сегодня сосредоточена на развитии внутреннего рынка в Украине и наращивании собственной рыночной доли. Мы не исключаем в дальнейшем разработки линейки экспортных продуктов.

Развитие экспортного направления – тяжелый и длинный путь и без совместной работы производителей здесь не обойтись. Особенно не обойтись без организации, для которой развитие экспорта отечественными металлостроителями – одно из направлений деятельности. УЦСС – именно тот флагман, изучающий не только все нюансы локальных рынков, а и проводящий работы по соответствию как нормативной базы, так и внедрению европейских норм в отрасли. Так, в 2015 году был создан комитет по внешнеэкономической деятельности, состоялся ряд поездок и встреч по изучению наиболее перспективных рынков. Данные тенденции будут развиваться в 2016 году. Охарактеризовать украинский рынок металлопроката в 2015 можно следующим образом: паника и неопределенность в 1 квартале из-за резкого падения курса гривны относительно иностранных валют, и весь год постепенное снижение цен на все основные виды металлопроката. Аналогичные тенденции – и на рынке импортных продуктов. В целом в Украине дешевела арматура, трубы, круг, уголок, листовой холодно- и горячекатаный рулон.

На рынке металлопроката Украины в 2015 году активно основную роль играли местные производители – компании «Метинвест» (заводы в Мариуполе, Запорожье, Енакиево, Макеевке), компания «АрселорМиттал» (ОАО Криворожсталь), «УГМК» (ДМКД, АМК Алчевск, ДМЗ Днепропетровск), «ДонецкСталь», «Истил», «ДМПЗ» (Донецк). Также время от времени на рынке появлялся металл из Беларуси (арматура), РФ, Болгарии, Европы.

Тенденция ориентации продаж металла на розничного заказчика вряд ли изменится в ближайшее время. Этому способствует целый ряд факторов:

• сохраняется нестабильность экономической и политической среды;

• практически остановлены инвестиционные проекты и строительство инфраструктуры;

• почти отсутствует бюджетное финансирование объектов строительства.

Относительно прогнозов, то развитие рынка металлоконструкций напрямую зависит от ситуации в экономике в целом, в первую очередь, в отраслях, предъявляющих спрос на объекты строительства. В первую очередь, это сельское хозяйство, пищевая промышленность, логистика и т.п.

Одним из способов выживания в настоящее время для многих компаний – это выход на внешние рынки. Но самое большое ограничение при выходе на внешний рынок – это сопряженные с этим инвестиции. Крупные производители металлоконструкций сейчас активно пытаются выйти на рынок Евросоюза (в первую очередь Польши, Чехии).

Наша компания на сегодня сосредоточена на развитии внутреннего рынка в Украине и наращивании собственной рыночной доли. Мы не исключаем в дальнейшем разработки линейки экспортных продуктов.

Стоит выделить несколько основных требований к поставщику металлоконструкций зарубеж:

- Наличие собственных производственных мощностей и современного оборудования.

- Высокие требования стандартов качества. Сертификация по EN 1090 и ISO 3834 (обязательна на европейском рынке).

- Финансовое обеспечение.

- Возможность работы без авансового платежа.

- Опыт ведения внешнего документооборота.

- Присутствие местных партнеров для осуществления монтажа.

Как видим, здесь нет ничего невозможного и со временем украинские производители металлоконструкций займут свою нишу и будут востребованы на рынках европейских стран, в первую очередь – Польши, а также смогут успешно реализовывать проекты в развивающихся регионах на постсоветском пространстве.

Прогнозы

ВВП и инвестиционная привлекательность Украины

Большинство экспертов отрасли стального строительства не возлагают особых надежд на 2016 год и считают, что он скорее покажет не рост, а стабилизацию ситуации. Связывают это с переориентацией наших производителей на экспорт. Но нужно быть оптимистами. Тем более, что предпосылки для этого есть:

- После пикового падения на 24,1% в 2014 году наблюдается «стабилизация» индекса инвестиций в основной капитал Украины.

- Девальвация гривны и дешевая рабочая сила делают рынок Украины привлекательным для инвестиций. При условии политической стабильности и отсутствии вооруженного конфликта можно ожидать роста инвестиций в 2016 году на уровне 5%.

- Производители металлопроката ведут мероприятия по поддержке игроков рынка стального строительства, ориентированных на экспорт, что позволит увеличить присутствие отечественной продукции на зарубежных рынках. В частности, Метинвест ведет работу над освоением особо прочных марок стали, в том числе S500/480 МС для производства конструкций, внедрением производства по евронормам оцинкованного проката (S350/280GD, DX51/52D) для ограждающих и прочих решений. Для бесперебойной работы предприятий создаются складские запасы конструкционных марок стали с двойной сертификацией (по евронормам и ДСТУ). В 2016 году планируется к освоению оцинкованный рулон S280 GD и DX52 D по EN 10346, а также термомеханически упрочненный прокат S420МС по EN 10149-2.

- Начаты мероприятия по защите металлургического рынка Украины от импортного демпинга и прочее.