Металлопрокат и металлоконструкции строительного назначения

05.03.2015

Сегодня в экономике Украины преобладают негативные тенденции, которые отрицательно сказываются на инвестиционной привлекательности строительной отрасли страны, что в свою очередь влияет на объемы потребления стройматериалов, в том числе и на металлопродукцию.

Сегодня в экономике Украины преобладают негативные тенденции, которые отрицательно сказываются на инвестиционной привлекательности строительной отрасли страны, что в свою очередь влияет на объемы потребления стройматериалов, в том числе и на металлопродукцию.

Ситуация на отечественном рынке металлопроката

Приостановка работы предприятий в восточном регионе Украины и разрушение промышленного потенциала Донбасса оказывают негативное воздействие на общую ситуацию в экономике Украины.Понятно, что такое положение дел серьезно отразилось на потреблении металлопродукции. Как результат: практически по каждой позиции металлургического ассортимента – лист, сортовой прокат, полуфабрикаты – наблюдается снижение объемов производства, потребления и экспорта.

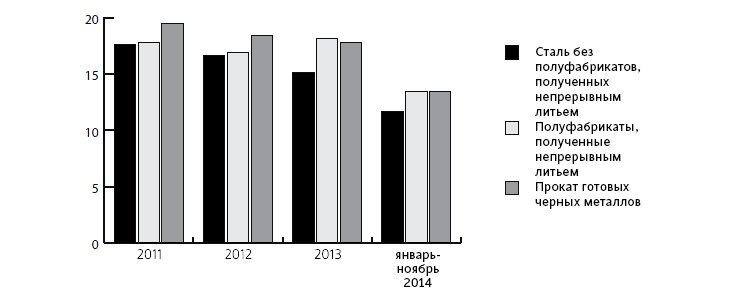

Объем производства отдельных видов металлопроката в Украине (2011-январь-ноябрь 2014 гг.), млн т (источник: Госстат Украины)

Так, по данным Государственной службы статистики Украины, практически все показатели объемов производства продукции металлопроката опустились вниз. Для примера можно взглянуть на показатели такой продукции, как сталь без полуфабрикатов, полученных непрерывным литьем, полуфабрикаты из стали и прокат готовых черных металлов. Объем производства отдельных видов металлопроката в Украине (2011 – январь–ноябрь 2014 гг.) все три группы уменьшили свое производство в сравнении с показателями предыдущих лет. В среднем падение составило 22-26%. Помесячный анализ производства показывает некое повышение показателей в мае и резкое падение в августе. Это напрямую связано с внутренней ситуацией в стране.

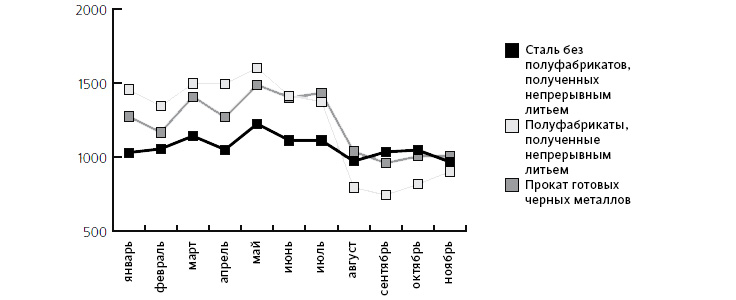

Динамика производства отдельных видов металлопроката в Украине (январь-ноябрь 2014 г.), тыс. т (источник: Госстат Украины)

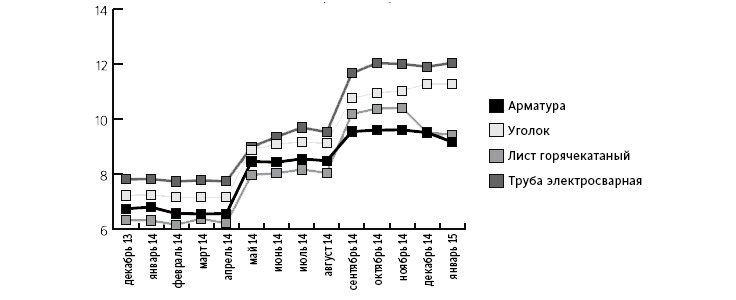

Динамика расценок на отдельные виды металлопроката в Украине (декабрь 2013 - январь 2015 гг.), грн/т (источник: металлоторговый портал metalika.ua)

Динамика потребления металлопроката с покрытием также неоднородна. По оценкам Дмитрия Липпы,

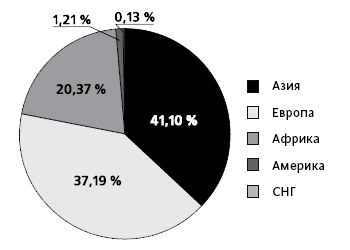

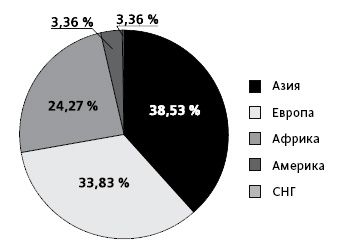

Доли экспортных поставок стальных полуфабрикатов в январе-октябре 2013 г., % (источник: Госстат Украины) |  Доли экспортных поставок стальных полуфабрикатов в январе-октябре 2014 г., % (источник: Госстат Украины) |

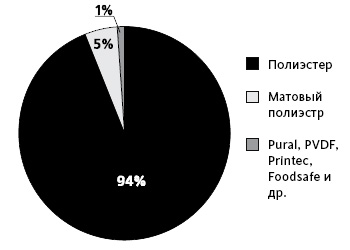

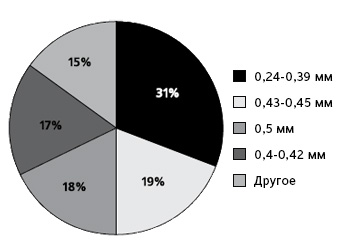

Доли рынка по типам полимерных покрытий, % (источник: Госстат Украины) |  Доли рынка по толщинам, % (источник: Госстат Украины) |

Важным фактором, определяющим развитие отрасли металлостроения и как следствие внутреннего рынка металлопроката, является ситуация на рынке недвижимости. Размер строительного рынка в Украине в объеме за два года сократился на 45 % по площади. Ежегодное снижение объемов введения объектов в нежилом строительстве в течение последних двух лет на 32% привело к значительному сокращению объема производства металлоконструкций. К примеру, «в 2014 шведская компания LLENTAB поставила на рынок Украины 17 объектов общей площадью почти 60 000 кв.м., однако большинство из них были заказаны еще в 2013 году. При этом 2014 год не принес множества новых проектов», – констатирует Константин Иванов, директор «ЛЛЕНТАБ Украина».

Дмитрий Липпа , Генеральный директор «Метинвест-СМЦ»

Анализируя ситуацию на украинском рынке металлопроката в прошлом году, следует отметить, что в 2014 г. наблюдалось стремительное падение украинской экономики, что повлекло за собой снижение производства и потребление металлопроката. Кроме общеэкономических факторов, на объемы производства также негативно повлияли боевые действия на востоке Украины, где расположено большинство металлургических заводов, разрушение железнодорожных путей и инфраструктуры, а также аннексия Крыма (доля АР Крым во внутреннем потреблении металлопроката строительного сортамента составляла 5–7 %).

По предварительным данным, объем рынка металлопроката в 2014 г. сократился примерно на 25 % – до 5 млн т. А если говорить о прогнозах на нынешний год, то, по оценке «Метинвест-СМЦ», спад потребления по итогам 2015 г. составит около 15 %. Аналогичная ситуация будет наблюдаться и в сегменте металлоконструкций.

Кризис в стране вынуждает многие компании вносить изменения в систему сбыта. Наша компания также несколько изменила свою стратегию реализации. В 2014 г. компания «Метинвест-СМЦ» сконцентрировала усилия на работе с розничными потребителями, и этот вектор будет продолжен в 2015 г. В частности, мы будем развивать розничные складские площадки и открывать новые, чтобы стать ближе к нашим потребителям.

В прошлом году такие площадки были созданы в Харькове, Львове, Херсоне и Кривом Роге. В текущем году также планируется открыть ряд розничных металлобаз.

«Метинвест-СМЦ» постоянно расширяет перечень услуг и ассортимента, востребованного розничным сегментом рынка металлопроката. Большое внимание уделяется повышению уровня клиентского сервиса.

Снижение инвестиционного интереса и объемов потребления в сегменте металлопроката Украины на 25-35% подтолкнуло игроков рынка к ужесточению ценовой конкуренции, что в ряде случаев привело к ценовому демпингу от производителей. Но даже этот фактор не смог удержать цены на стальной прокат. Если проанализировать расценки по некоторым позициям отдельных видов металлопроката, то можно видеть рост цен на все продукты в мае 2014 (в среднем на 28%). Затем – небольшое затишье и повторный рост в августе – около 12%.Анализируя ситуацию на украинском рынке металлопроката в прошлом году, следует отметить, что в 2014 г. наблюдалось стремительное падение украинской экономики, что повлекло за собой снижение производства и потребление металлопроката. Кроме общеэкономических факторов, на объемы производства также негативно повлияли боевые действия на востоке Украины, где расположено большинство металлургических заводов, разрушение железнодорожных путей и инфраструктуры, а также аннексия Крыма (доля АР Крым во внутреннем потреблении металлопроката строительного сортамента составляла 5–7 %).

По предварительным данным, объем рынка металлопроката в 2014 г. сократился примерно на 25 % – до 5 млн т. А если говорить о прогнозах на нынешний год, то, по оценке «Метинвест-СМЦ», спад потребления по итогам 2015 г. составит около 15 %. Аналогичная ситуация будет наблюдаться и в сегменте металлоконструкций.

Кризис в стране вынуждает многие компании вносить изменения в систему сбыта. Наша компания также несколько изменила свою стратегию реализации. В 2014 г. компания «Метинвест-СМЦ» сконцентрировала усилия на работе с розничными потребителями, и этот вектор будет продолжен в 2015 г. В частности, мы будем развивать розничные складские площадки и открывать новые, чтобы стать ближе к нашим потребителям.

В прошлом году такие площадки были созданы в Харькове, Львове, Херсоне и Кривом Роге. В текущем году также планируется открыть ряд розничных металлобаз.

«Метинвест-СМЦ» постоянно расширяет перечень услуг и ассортимента, востребованного розничным сегментом рынка металлопроката. Большое внимание уделяется повышению уровня клиентского сервиса.

Украина и мировой рынок металлопродукции

Влияние на развитие рынка оказывают и внешние факторы. Украина всегда была экспортером металлургической продукции. Однако по ряду причин в последнее время наша страна постепенно теряет свои позиции на мировом рынке металлопроката. Во-первых, традиционные потребители отечественной продукции (страны Центральной Азии и Ближнего Востока, Россия) стали активно развивать собственную металлургию и усилили защиту от притока импорта. Ярким примером может служить Китай. С полной модернизацией и вводом новых металлургических мощностей эта страна из импортера стала одним из самых больших экспортеров стали: в 2014 году экспорт стали из Китая увеличился на 47 % по сравнению с 2013 годом.Во-вторых, Украина технологически уступает некоторым странам и не может производить ряд позиций металлопроката. И, наконец, военный конфликт на юго-востоке страны делает Украину ненадежным поставщиком, а Россию (одну из сторон конфликта) потерянным рынком сбыта продукции. Если еще в 2013 году объем поставок украинской стали в Россию составлял около 3,3 млн т, то за 10 месяцев 2014 года объем экспорта упал до 1,3 млн т.

Еще одной особенностью внешнеторгового процесса в области металлопродукции является преобладание (40-45%) в поставках за границу сырья (чугун) и полуфабрикатов. Экспорт стальной заготовки за десять месяцев 2014 года снизился на 9,5 %, а сляба – на 15,6 %. Это связано с непредвиденной остановкой некоторых металлургических предприятий или их работой при сниженной загруженности (например, Алчевский МК – наибольший поставщик слябов в Европу). Высокое качество полуфабрикатов (квадратные заготовки и слябы) делают их конкурентоспособными для зарубежных перекатчиков. По заявлению некоторых экспертов рынка в будущем стальные полуфабрикаты могут занять львиную долю (80-90%) в общем объеме экспорта металла.

Поднимая вопрос об экспорте металлоконструкций на зарубежные рынки, следует учесть и тот факт, что не все компании могут поставлять продукцию за рубеж, поскольку многие из них создавались под внутреннего потребителя и не имеют необходимого опыта и условий для поставок продукции за рубеж. По мнению Владимира Носова,

- Сравнительно низкую цену производства металлоконструкций.

- Высокое соотношение в продукции цены-качества.

- Большую сырьевую базу.

- Выгодное географическое расположение.

- Большой производственный потенциал.

- Рост интереса к рынку Украины со стороны иностранных компаний.

Структура рынка

Среди основных игроков украинского рынка металлопроката можно выделить Группу Метинвест, АрселорМиттал Кривой Рог и корпорацию ИСД.До недавнего времени в Украине в структуре рынка стального строительства отсутствовала организация, которая оказывала бы технический консалтинг в вопросах металлостроительства. Сейчас в роли такой организации выступает Украинский Центр Стального Строительства (УЦСС). Это ассоциация участников рынка металлостроения, членами которой являются ведущие производители и дистрибьюторы стального проката, заводы по производству металлоконструкций, кровельных и фасадных систем, отраслевые проектные и научные организации, монтажные и строительные организации.

Сергей Шпак  , Исполнительный директор Украинского Центра Стального Строительства

, Исполнительный директор Украинского Центра Стального Строительства

Сложная экономическая ситуация в Украине оказала негативное влияние на строительный сектор страны, что в свою очередь привело к уменьшению продаж в сегменте строительных металлоконструкций. По нашим данным, объем потребления металлоконструкций по результатам 2014 года сократился на 18 % по равнению с 2013 годом.

В условиях отсутствия предпосылок для резкого улучшения инвестиционной привлекательности украинской экономики мы ожидаем, что в 2015 году стагнация на рынке недвижимости продолжится, что повлечет сокращение объемов выполненных строительных работ, и, как следствие, возможное уменьшение объемов продаж металлоконструкций на внутреннем рынке.

В Украине существует огромный потенциал к увеличению доли стального строительства в нежилом сегменте недвижимости, которая сегодня по нашим оценкам составляет около 25 %. Например, в Великобритании в многоэтажной коммерческой недвижимости этот показатель достигает 70 %, в Европе в целом – около 50 %, в США – 60 %.

В условиях ограниченного финансирования и высокой конкуренции на рынке недвижимости, строительная отрасль нуждается в передовых экономически целесообразных конструктивных решениях, которые позволят привлечь инвестиции и успешно развиваться девелоперам Украины. Такими решениями могут стать инженерные разработки в области стального строительства, поэтому в перспективе мы видим существенное увеличение доли стальных конструкций в строительстве, в первую очередь в сегменте коммерческой недвижимости.

Также важное место в структуре рынка занимают производители ограждающих конструкций из тонколистовой стали («Прушински», «Руукки Украина», «Арсенал», «Ависта», «Мастер-Профи» и другие), производители и импортеры зданий из металлоконструкций («Мастер-Профи», «Укрстальконструкция», LLENTAB и другие).Сложная экономическая ситуация в Украине оказала негативное влияние на строительный сектор страны, что в свою очередь привело к уменьшению продаж в сегменте строительных металлоконструкций. По нашим данным, объем потребления металлоконструкций по результатам 2014 года сократился на 18 % по равнению с 2013 годом.

В условиях отсутствия предпосылок для резкого улучшения инвестиционной привлекательности украинской экономики мы ожидаем, что в 2015 году стагнация на рынке недвижимости продолжится, что повлечет сокращение объемов выполненных строительных работ, и, как следствие, возможное уменьшение объемов продаж металлоконструкций на внутреннем рынке.

В Украине существует огромный потенциал к увеличению доли стального строительства в нежилом сегменте недвижимости, которая сегодня по нашим оценкам составляет около 25 %. Например, в Великобритании в многоэтажной коммерческой недвижимости этот показатель достигает 70 %, в Европе в целом – около 50 %, в США – 60 %.

В условиях ограниченного финансирования и высокой конкуренции на рынке недвижимости, строительная отрасль нуждается в передовых экономически целесообразных конструктивных решениях, которые позволят привлечь инвестиции и успешно развиваться девелоперам Украины. Такими решениями могут стать инженерные разработки в области стального строительства, поэтому в перспективе мы видим существенное увеличение доли стальных конструкций в строительстве, в первую очередь в сегменте коммерческой недвижимости.

Важную роль на рынке металлопроката и металлоконструкций играют также специализированные проектные организации. Ведущим инжиниринговым институтом в области проектирования металлических конструкций в Украине является Украинский институт стальных конструкций имени В. Н. Шимановского – базовая организация Минрегиона по координации научно-технической и проектно-исследовательской деятельности в отрасли металлостроительства в Украине.

Способы оптимизации строительства из металлоконструкций

По мнению Исполнительного директора УЦСС Сергея Шпака,Сегодня одним из ключевых факторов, влияющих на развитие отрасли стального строительства является вопрос огнезащиты, поскольку она может составлять 20-30% стоимости металлоконструкций. В июле 2014 года в Украине вступили в силу Еврокоды – европейские нормы на проектирование строительных конструкций, применение которых позволяет снизить стоимость огнезащиты отдельных элементов каркаса здания на 20-30%. Проектирование по Еврокодам в комплексе с грамотным подбором огнезащитных средств позволяет заказчику строительства сократить общий бюджет проекта до 4%.

Стоит отметить, что в вопросах регуляторной политики украинское законодательство существенно отстает от лучшего мирового опыта. Так, одним из наиболее весомых ограничений отрасли стального строительства на законодательном уровне сегодня остается вопрос нормирования огнестойкости строительных конструкций.

Уменьшить металлоемкость несущих конструкций можно применением передовых инженерных решений при проектировании объектов, таких как балки переменного сечения, SIN-балки и т.д., а также использованием высокопрочных марок стали.

Применение высокопрочных марок стали существенно снижает вес металлоконструкций за счет использования колонн с меньшей толщиной стенки и полок при сохранении прочностных характеристик. Это дает возможность сэкономить до 40% денежных средств по сравнению с обычными конструкционными марками стали.

Перспективы

Несмотря на все трудности, которые как снежный ком навалились на Украину, строительный сектор в нашей стране по-прежнему имеет благоприятные базовые предпосылки для роста, а сегодняшние невзгоды смогут с лихвой компенсироваться с приходом стабильности в страну.Так, рынки нежилой и жилой недвижимости остаются слабонасыщенными по сравнению со средними показателями в странах Европы, а отложенный спрос в этих секторах с затягиванием кризиса продолжает увеличиваться, тем самым создавая базу для роста строительной активности и потребления металлоконструкций в будущем.

Выбор Украины в пользу европейского пути развития требует некоторых изменений в нормативно-законодательной сфере регулирования строительной отрасли, а также перехода отечественных производителей металлопродукции на европейскую систему стандартов. Однако этот путь приведет к повышению конкурентоспособности отечественных производителей металлопродукции как на внутреннем, так и на зарубежных рынках.

По материалам КАПСтрой