Металопрокат і металоконструкції будівельного призначення

05.03.2015

Сьогодні в економіці України переважають негативні тенденції, які негативно позначаються на інвестиційній привабливості будівельної галузі країни, що у свою чергу впливає на об`єми споживання будматеріалів, у тому числі і на металопродукцію.

Сьогодні в економіці України переважають негативні тенденції, які негативно позначаються на інвестиційній привабливості будівельної галузі країни, що у свою чергу впливає на об'єми споживання будматеріалів, у тому числі і на металопродукцію.

Ситуація на вітчизняному ринку металопрокату

Припинення роботи підприємств в східному регіоні України і руйнування промислового потенціалу Донбасу негативно впливають на загальну ситуацію в економіці України.Зрозуміло, що такий стан справ серйозно позначився на споживанні металопродукції. Як результат: практично по кожній позиції металургійного асортименту - лист, сортовий прокат, напівфабрикати - спостерігається зниження обсягів виробництва, споживання та експорту.

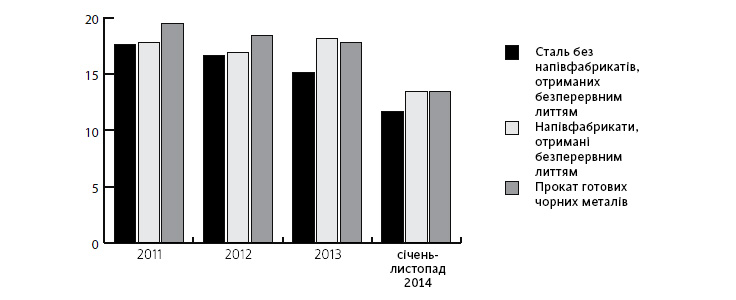

Обсяг виробництва окремих видів металопрокату в Україні (2011-січень-листопад 2014 рр.), млн. т (джерело: Держстат України)

Так, за даними Державної служби статистики України, практично всі показники обсягів виробництва продукції металопрокату опустилися вниз. Для прикладу можна поглянути на показники такої продукції, як сталь без напівфабрикатів, отриманих безперервним литтям, напівфабрикати із сталі і прокат готових чорних металів. Обсяг виробництва окремих видів металопрокату в Україні (2011 – січень-листопад 2014 рр.) всі три групи зменшили своє виробництво порівняно з показниками попередніх років. В середньому падіння склало 22-26%. Щомісячний аналіз виробництва показує деяке підвищення показників в травні і різке падіння в серпні. Це безпосередньо пов'язано з внутрішньою ситуацією в країні.

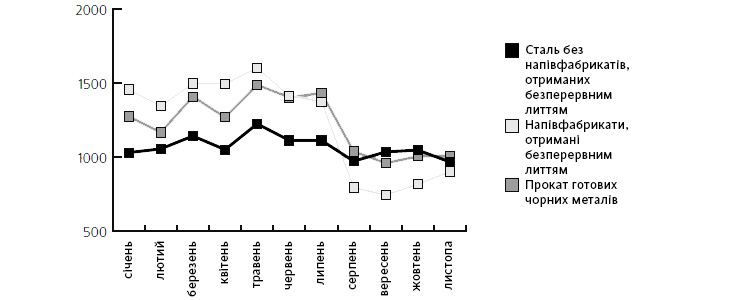

Динаміка виробництва окремих видів металопрокату в Україні (січень-листопад 2014 р.), тис. т (джерело: Держстат України)

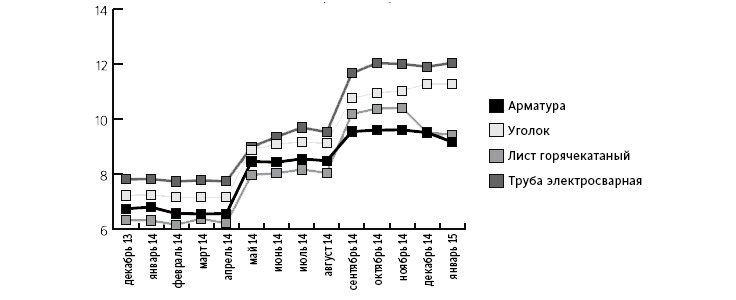

Динаміка розцінок на окремі види металопрокату в Україні (грудень 2013 - січень 2015 рр.), грн/т (джерело: металоторговельний портал metalika.ua)

Динаміка споживання металопрокату з покриттям також неоднорідна. За оцінками Дмитра Ліппи,

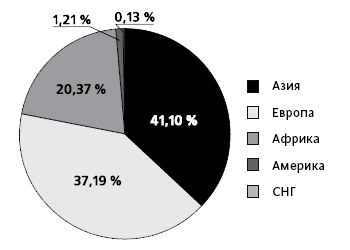

Долі експортних постачань сталевих напівфабрикатів в січні-жовтні 2013 р. % (джерело: Держстат України)

|

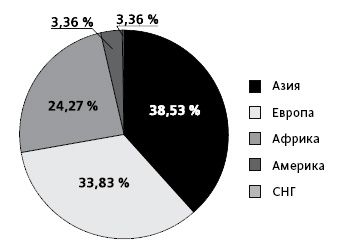

Долі експортних постачань сталевих напівфабрикатів в січні-жовтні 2014 р. % (джерело: Держстат України)

|

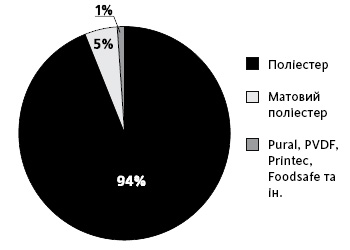

Долі ринку за типами полімерних покриттів % (джерело: Держстат України)

|

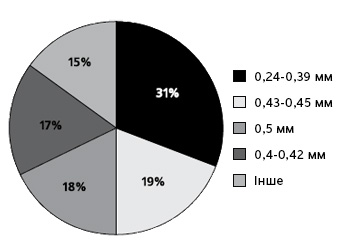

Долі ринку за товщиною % (джерело: Держстат України)

|

Важливим чинником, що визначає розвиток галузі металобудівництва і як наслідок внутрішнього ринку металопрокату, є ситуація на ринку нерухомості. Розмір будівельного ринку в Україні в об'ємі за два роки скоротився на 45 % за площею. Щорічне зниження об'ємів введення об'єктів в нежилому будівництві протягом останніх двох років на 32% привело до значного скорочення обсягу виробництва металоконструкцій. Наприклад, «в 2014 шведська компанія LLENTAB поставила на ринок України 17 об'єктів загальною площею майже 60 000 кв.м., проте більшість з них були замовлені ще в 2013 році. При цьому 2014 рік не приніс безлічі нових проектів», – констатує Костянтин Іванов, директор «ЛЛЕНТАБ Україна».

Дмитро Ліппа

, Генеральний директор «МЕТІНВЕСТ-СМЦ»

Аналізуючи ситуацію на українському ринку металопрокату минулого року, слід зазначити, що в 2014 р. спостерігалося стрімке падіння української економіки, що спричинило зниження виробництва і споживання металопрокату. Окрім загальноекономічних чинників, на обсяги виробництва також негативно вплинули бойові дії на сході України, де розташована більшість металургійних заводів, руйнування залізничних колій і інфраструктури, а також анексія Криму (частка АР Крим у внутрішньому споживанні металопрокату будівельного сортаменту складала 5–7%).

За попередніми даними, об'єм ринку металопрокату в 2014 р. скоротився приблизно на 25% – до 5 млн т. А якщо говорити про прогнози на нинішній рік, то, за оцінкою «МЕТІНВЕСТ-СМЦ», спад споживання за підсумками 2015 р. складе близько 15%. Аналогічна ситуація спостерігатиметься і в сегменті металоконструкцій.

Криза в країні вимушує багато компаній вносити зміни в систему збуту. Наша компанія також дещо змінила свою стратегію реалізації. У 2014 р. компанія «МЕТІНВЕСТ-СМЦ» сконцентрувала зусилля на роботі з роздрібними споживачами, і цей вектор буде продовжений в 2015 р. Зокрема, ми розвиватимемо роздрібні складські майданчики і відкриватимемо нові, щоб стати ближче до наших споживачів.

Минулого року такі майданчики були створені в Харкові, Львові, Херсоні та Кривому Розі. У поточному році також планується відкрити ряду роздрібних металобаз.

«МЕТІНВЕСТ-СМЦ» постійно розширює перелік послуг і асортименту, затребуваного роздрібним сегментом ринку металопрокату. Велика увага приділяється підвищенню рівня клієнтського сервісу.

Зниження інвестиційного інтересу і об'ємів споживання в сегменті металопрокату України на 25-35% підштовхнуло гравців ринку до посилення цінової конкуренції, що у ряді випадків привело до цінового демпінгу від виробників. Але навіть цей чинник не зміг утримати ціни на сталевий прокат. Якщо проаналізувати розцінки по деяких позиціях окремих видів металопрокату, то можна бачити зростання цін на всі продукти в травні 2014 (в середньому на 28%). Потім – невелике затишшя і повторне зростання в серпні – близько 12%.

Зниження інвестиційного інтересу і об'ємів споживання в сегменті металопрокату України на 25-35% підштовхнуло гравців ринку до посилення цінової конкуренції, що у ряді випадків привело до цінового демпінгу від виробників. Але навіть цей чинник не зміг утримати ціни на сталевий прокат. Якщо проаналізувати розцінки по деяких позиціях окремих видів металопрокату, то можна бачити зростання цін на всі продукти в травні 2014 (в середньому на 28%). Потім – невелике затишшя і повторне зростання в серпні – близько 12%.Аналізуючи ситуацію на українському ринку металопрокату минулого року, слід зазначити, що в 2014 р. спостерігалося стрімке падіння української економіки, що спричинило зниження виробництва і споживання металопрокату. Окрім загальноекономічних чинників, на обсяги виробництва також негативно вплинули бойові дії на сході України, де розташована більшість металургійних заводів, руйнування залізничних колій і інфраструктури, а також анексія Криму (частка АР Крим у внутрішньому споживанні металопрокату будівельного сортаменту складала 5–7%).

За попередніми даними, об'єм ринку металопрокату в 2014 р. скоротився приблизно на 25% – до 5 млн т. А якщо говорити про прогнози на нинішній рік, то, за оцінкою «МЕТІНВЕСТ-СМЦ», спад споживання за підсумками 2015 р. складе близько 15%. Аналогічна ситуація спостерігатиметься і в сегменті металоконструкцій.

Криза в країні вимушує багато компаній вносити зміни в систему збуту. Наша компанія також дещо змінила свою стратегію реалізації. У 2014 р. компанія «МЕТІНВЕСТ-СМЦ» сконцентрувала зусилля на роботі з роздрібними споживачами, і цей вектор буде продовжений в 2015 р. Зокрема, ми розвиватимемо роздрібні складські майданчики і відкриватимемо нові, щоб стати ближче до наших споживачів.

Минулого року такі майданчики були створені в Харкові, Львові, Херсоні та Кривому Розі. У поточному році також планується відкрити ряду роздрібних металобаз.

«МЕТІНВЕСТ-СМЦ» постійно розширює перелік послуг і асортименту, затребуваного роздрібним сегментом ринку металопрокату. Велика увага приділяється підвищенню рівня клієнтського сервісу.

Зниження інвестиційного інтересу і об'ємів споживання в сегменті металопрокату України на 25-35% підштовхнуло гравців ринку до посилення цінової конкуренції, що у ряді випадків привело до цінового демпінгу від виробників. Але навіть цей чинник не зміг утримати ціни на сталевий прокат. Якщо проаналізувати розцінки по деяких позиціях окремих видів металопрокату, то можна бачити зростання цін на всі продукти в травні 2014 (в середньому на 28%). Потім – невелике затишшя і повторне зростання в серпні – близько 12%.

Україна і світовий ринок металопродукції

Вплив на розвиток ринку роблять і зовнішні чинники. Україна завжди була експортером металургійної продукції. Проте з ряду причин останнім часом наша країна поступово втрачає свої позиції на світовому ринку металопрокату. По-перше, традиційні споживачі вітчизняної продукції (країни Центральної Азії і Близького Сходу, Росія) почали активно розвивати власну металургію і підсилили захист від притоку імпорту. Яскравим прикладом може служити Китай. З повною модернізацією і введенням нових металургійних потужностей ця країна з імпортера стала одним з найбільших експортерів стали: у 2014 році експорт сталі з Китаю збільшився на 47% в порівнянні з 2013 роком.По-друге, Україна технологічно поступається деяким країнам і не може проводити ряд позицій металопрокату. І, нарешті, військовий конфлікт на південному сході країни робить Україну ненадійним постачальником, а Росію (одну із сторін конфлікту) втраченим ринком збуту продукції. Якщо ще в 2013 році об'єм постачань української сталі до Росії складав близько 3,3 млн т, то за 10 місяців 2014 року об'єм експорту впав до 1,3 млн т.

Ще однією особливістю зовнішньоторговельного процесу в області металопродукції є переважання (40-45%) в постачаннях за кордон сировини (чавун) і напівфабрикатів. Експорт сталевої заготівки за десять місяців 2014 року знизився на 9,5%, а сляба – на 15,6%. Це пов'язано з непередбаченою зупинкою деяких металургійних підприємств або їх роботою при пониженій завантаженості (наприклад, Алчевський МК – найбільший постачальник слябів до Європи). Висока якість напівфабрикатів (квадратні заготовки і сляби) робить їх конкурентоздатною для зарубіжних перекатників. За заявою деяких експертів ринку в майбутньому сталеві напівфабрикати можуть зайняти левову частку (80-90%) в загальному об'ємі експорту металу.

Піднімаючи питання про експорт металоконструкцій на зарубіжні ринки, слід врахувати і той факт, що не всі компанії можуть поставляти продукцію за кордон, оскільки багато хто з них створювався під внутрішнього споживача і не мають необхідного досвіду і умов для постачань продукції за кордон. На думку Володимира Носова,

- Порівняно низьку ціну виробництва металоконструкцій.

- Високе співвідношення в продукції ціни-якості.

- Велику сировинну базу.

- Вигідне географічне розташування.

- Великий виробничий потенціал.

- Зростання інтересу до ринку України з боку іноземних компаній.

Структура ринку

Серед основних гравців українського ринку металопрокату можна виділити Групу Метінвест, АрселорМіттал Кривий Ріг і корпорацію ІСД.До недавнього часу в Україні в структурі ринку сталевого будівництва була відсутня організація, яка надавала б технічний консалтинг в питаннях металобудівництва. Зараз в ролі такої організації виступає Український Центр Сталевого Будівництва (УЦСБ). Це асоціація учасників ринку металобудівництва, членами якої є провідні виробники і дистриб'ютори сталевого прокату, заводи з виробництва металоконструкцій, покрівельних і фасадних систем, галузеві проектні та наукові організації, монтажні та будівельні організації.

Сергій Шпак

, Виконавчий директор Українського Центру Сталевого Будівництва

, Виконавчий директор Українського Центру Сталевого Будівництва

Складна економічна ситуація в Україні зробила негативно вплинула на будівельний сектор країни, що у свою чергу привело до зменшення продажів в сегменті будівельних металоконструкцій. За нашими даними, об'єм споживання металоконструкцій за наслідками 2014 року скоротився на 18% по рівнянню з 2013 роком.

В умовах відсутності передумов для різкого покращення інвестиційної привабливості української економіки ми чекаємо, що в 2015 році стагнація на ринку нерухомості продовжиться, що спричинить скорочення об'ємів виконаних будівельних робіт, і, як наслідок, можливе зменшення об'ємів продажів металоконструкцій на внутрішньому ринку.

В Україні існує величезний потенціал до збільшення частки сталевого будівництва в нежилому сегменті нерухомості, яка сьогодні за нашими оцінками складає близько 25%. Наприклад, у Великобританії в багатоповерховій комерційній нерухомості цей показник досягає 70%, у Європі в цілому – близько 50%, у США – 60%.

В умовах обмеженого фінансування і високої конкуренції на ринку нерухомості, будівельна галузь потребує передових економічно доцільних конструктивних рішень, які дозволять привернути інвестиції і успішно розвиватися девелоперам України. Такими рішеннями можуть стати інженерні розробки в області сталевого будівництва, тому в перспективі ми бачимо істотне збільшення частки сталевих конструкцій в будівництві, насамперед в сегменті комерційної нерухомості.

Також важливе місце в структурі ринку займають виробники захищаючих конструкцій з тонколистової сталі («Прушинські», «Рууккі Україна», «Арсенал», «Авіста», «Майстер-Профі» та інші), виробники і імпортери будівель з металоконструкцій («Майстер-Профі», «Укрстальконструкція», LLENTAB та інші).

Важливу роль на ринку металопрокату і металоконструкцій грають також спеціалізовані проектні організації. Провідним інжиніринговим інститутом в області проектування металевих конструкцій в Україні є Український інститут сталевих конструкцій імені В. Н. Шимановського – базова організація Мінрегіону з координації науково-технічної і проектно-дослідницької діяльності у галузі металобудівництва в Україні.

Також важливе місце в структурі ринку займають виробники захищаючих конструкцій з тонколистової сталі («Прушинські», «Руукки Україна», «Арсенал», «Авіста», «Майстер-Профі» та інші), виробники і імпортери будівель з металоконструкцій («Майстер-Профі», «Укрстальконструкція», LLENTAB та інші).Складна економічна ситуація в Україні зробила негативно вплинула на будівельний сектор країни, що у свою чергу привело до зменшення продажів в сегменті будівельних металоконструкцій. За нашими даними, об'єм споживання металоконструкцій за наслідками 2014 року скоротився на 18% по рівнянню з 2013 роком.

В умовах відсутності передумов для різкого покращення інвестиційної привабливості української економіки ми чекаємо, що в 2015 році стагнація на ринку нерухомості продовжиться, що спричинить скорочення об'ємів виконаних будівельних робіт, і, як наслідок, можливе зменшення об'ємів продажів металоконструкцій на внутрішньому ринку.

В Україні існує величезний потенціал до збільшення частки сталевого будівництва в нежилому сегменті нерухомості, яка сьогодні за нашими оцінками складає близько 25%. Наприклад, у Великобританії в багатоповерховій комерційній нерухомості цей показник досягає 70%, у Європі в цілому – близько 50%, у США – 60%.

В умовах обмеженого фінансування і високої конкуренції на ринку нерухомості, будівельна галузь потребує передових економічно доцільних конструктивних рішень, які дозволять привернути інвестиції і успішно розвиватися девелоперам України. Такими рішеннями можуть стати інженерні розробки в області сталевого будівництва, тому в перспективі ми бачимо істотне збільшення частки сталевих конструкцій в будівництві, насамперед в сегменті комерційної нерухомості.

Також важливе місце в структурі ринку займають виробники захищаючих конструкцій з тонколистової сталі («Прушинські», «Рууккі Україна», «Арсенал», «Авіста», «Майстер-Профі» та інші), виробники і імпортери будівель з металоконструкцій («Майстер-Профі», «Укрстальконструкція», LLENTAB та інші).

Важливу роль на ринку металопрокату і металоконструкцій грають також спеціалізовані проектні організації. Провідним інжиніринговим інститутом в області проектування металевих конструкцій в Україні є Український інститут сталевих конструкцій імені В. Н. Шимановського – базова організація Мінрегіону з координації науково-технічної і проектно-дослідницької діяльності у галузі металобудівництва в Україні.

Важливу роль на ринку металопрокату і металоконструкцій грають також спеціалізовані проектні організації. Провідним інжиніринговим інститутом в області проектування металевих конструкцій в Україні є Український інститут сталевих конструкцій імені В. М. Шимановського – базова організація Мінрегіону з координації науково-технічної і проектно-дослідницької діяльності у галузі металобудівництва в Україні.

Способи оптимізації будівництва з металоконструкцій

На думку Виконавчого директора УЦСБ Сергія Шпака,Сьогодні одним з ключових чинників, що впливають на розвиток галузі сталевого будівництва є питання вогнезахисту, оскільки воно може складати 20-30% вартостей металоконструкцій. У липні 2014 року в Україні набули чинності Єврокоди – європейські норми на проектування будівельних конструкцій, застосування яких дозволяє знизити вартість вогнезахисту окремих елементів каркасу будівлі на 20-30%. Проектування за Єврокодами в комплексі з грамотним підбором вогнезахисних засобів дозволяє замовникові будівництва скоротити загальний бюджет проекту до 4%.

Варто відзначити, що в питаннях регуляторної політики українське законодавство істотно відстає від кращого світового досвіду. Так, одним з найбільш вагомих обмежень галузі сталевого будівництва на законодавчому рівні сьогодні залишається питання нормування вогнестійкості будівельних конструкцій.

Зменшити металоємність несучих конструкцій можна застосуванням передових інженерних рішень при проектуванні об'єктів, таких як балки змінного перетину, SIN-балки тощо, а також використанням високоміцних марок сталі.

Застосування високоміцних марок сталі істотно знижує вагу металоконструкцій за рахунок використання колон з меншою товщиною стінки і полиць при збереженні міцнісних характеристик. Це дає можливість заощадити до 40% грошових коштів в порівнянні із звичайними конструкційними марками сталі.

Перспективи

Не дивлячись на всі труднощі, які як сніжний кому навалилися на Україну, будівельний сектор в нашій країні як і раніше має сприятливі базові передумови для зростання, а сьогоднішні знегоди зможуть з лишком компенсуватися з приходом стабільності в країну.Так, ринки нежилої і житлової нерухомості залишаються слабонасиченими и в порівнянні з середніми показниками в країнах Європи, а відкладений попит в цих секторах із затягуванням кризи продовжує збільшуватися, тим самим створюючи базу для зростання будівельної активності і споживання металоконструкцій в майбутньому.

Вибір України на користь європейського шляху розвитку вимагає деяких змін в нормативно-законодавчій сфері регулювання будівельної галузі, а також переходу вітчизняних виробників металопродукції на європейську систему стандартів. Проте цей шлях приведе до підвищення конкурентоспроможності вітчизняних виробників металопродукції як на внутрішньому, так і на зарубіжних ринках.

За матеріалами Капстрой