Рынок проката с покрытием за 9 месяцев 2020 года

24.12.2020

Ассоциация Украинский центр стального строительства подготовила обзор рынка проката с покрытием за первые три квартала 2020: объем потребления оцинкованного проката сократился на 11%, а объем потребления проката с полимерным покрытием увеличился на 17%

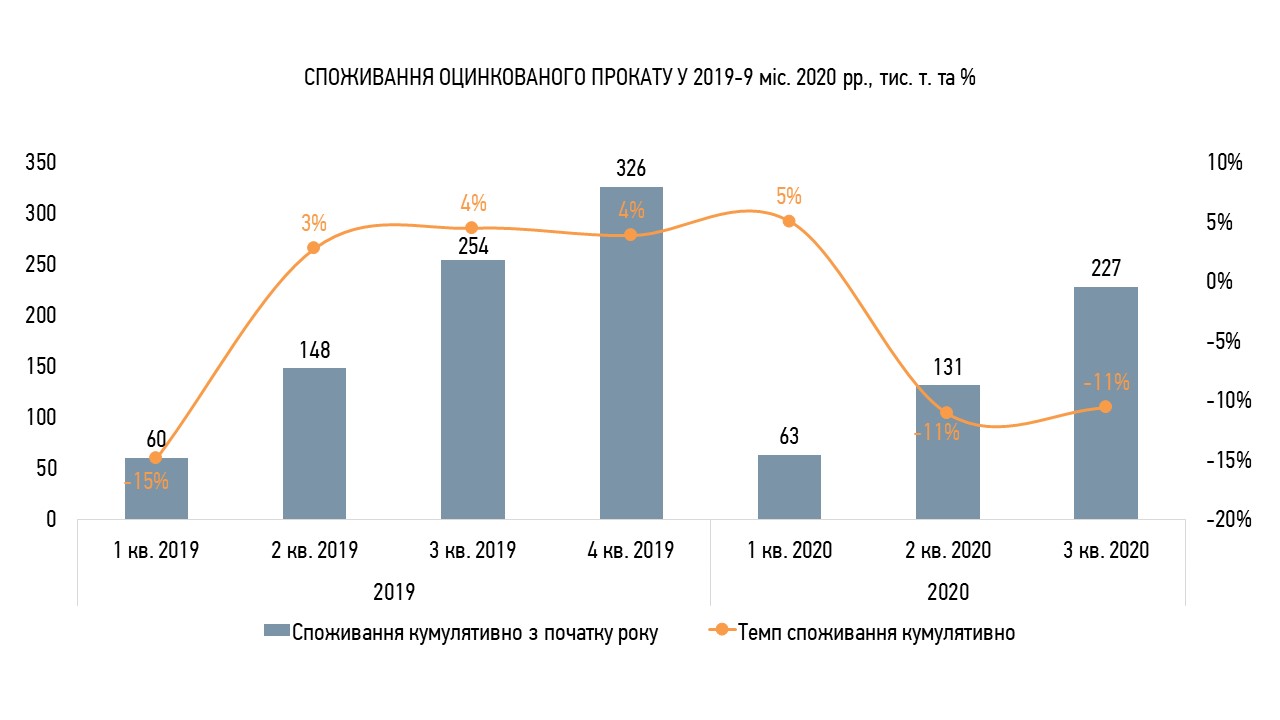

В 3 квартале 2020 года, по сравнению с аналогичным периодом 2019, потребление оцинкованного проката сократилось на 10% до 96 тыс. т.

При этом экспорт вырос на 50% - до 52 тыс. т., внутреннее производство на 7% - до 113 тыс. т., а объем импорта сократился на 3% - до 35 тыс. т.

Всего за 9 месяцев 2020 года, к соответствующему периоду предыдущего года, объем потребления оцинкованного проката сократился на 11% до 227 тыс. т.

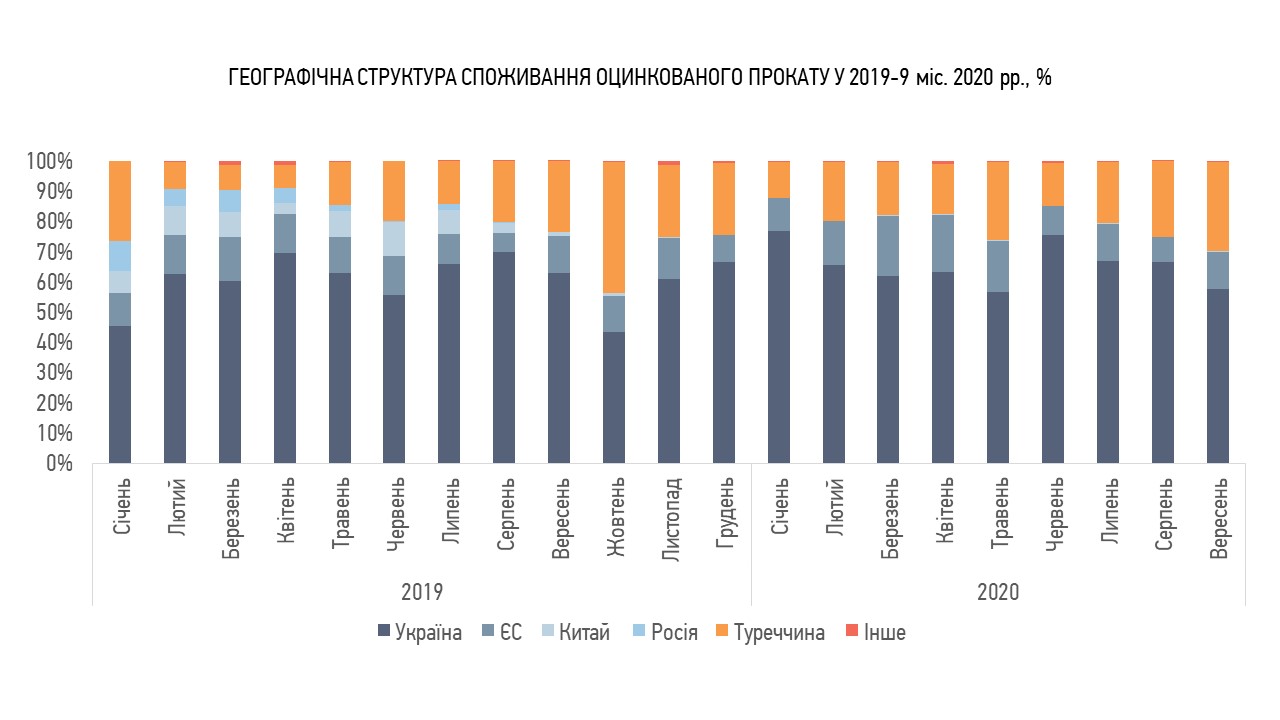

С точки зрения географии происхождения в структуре потребления произошли существенные изменения:

- удельный вес оцинковки внутреннего производства за период 1-3 кв. 2020 года до аналогичного периода 2019 в среднем выросла с 62% до 66

- напомним, что Межведомственная комиссия по международной торговле применила антидемпинговые меры в отношении импорта в Украину проката из Российской Федерации и Китайской Народной Республики

- удельный вес поставок из России и Китая снизилась до нуля

- продолжается замещение российского и китайского импорта более качественным европейским и турецким, с началом тенденции роста удельного веса турецкой продукции - в среднем за период 20% против 14% соответственно

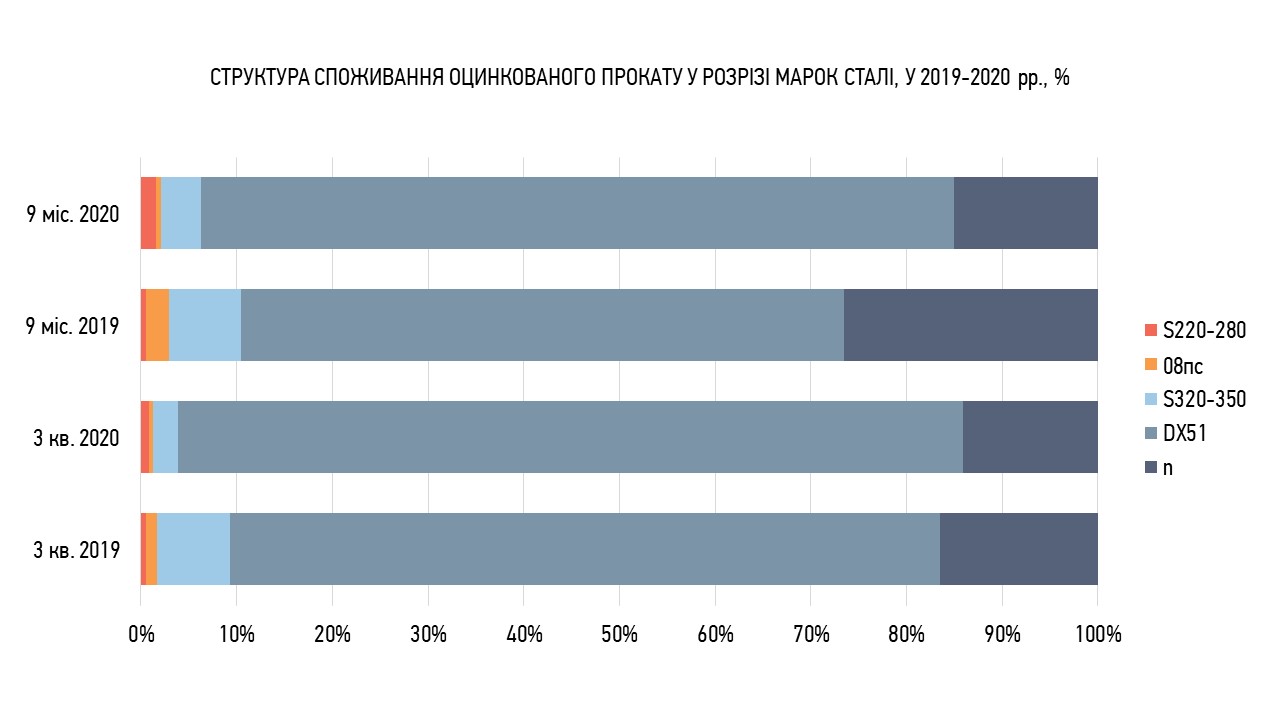

В структуре потребления в разрезе марок стали традиционно доминирует сталь DX51 - в 3 квартале 2020 года до соответствующего периода 2019, ее удельный вес возрос с 74% до 82% соответственно.

Всего за 9 месяцев 2020 ее доля выросла на 16 п.п. до 79%. Частка стали S320-350 сократилась с 8% до 4%. Частка стали S220-280 выросла с 0,5% до 1,5%.

Точную долю и наименование марок «n» сложно указать из-за несовершенства статистических данных.

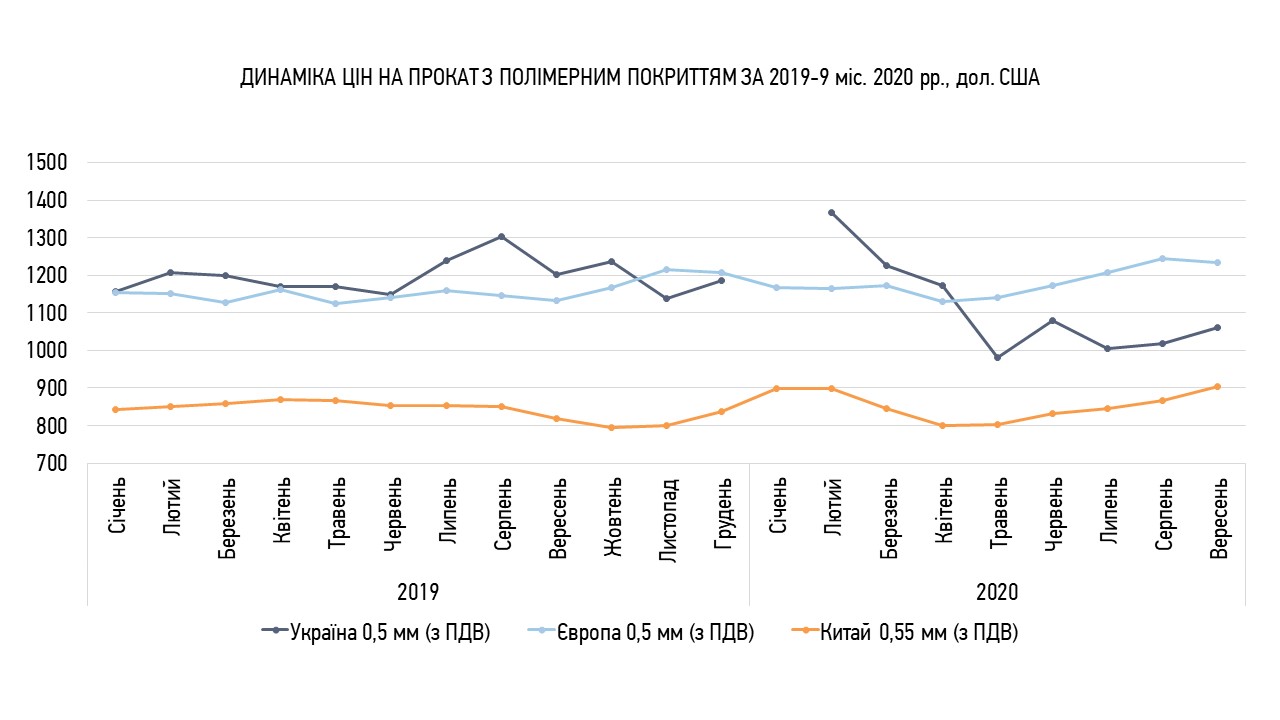

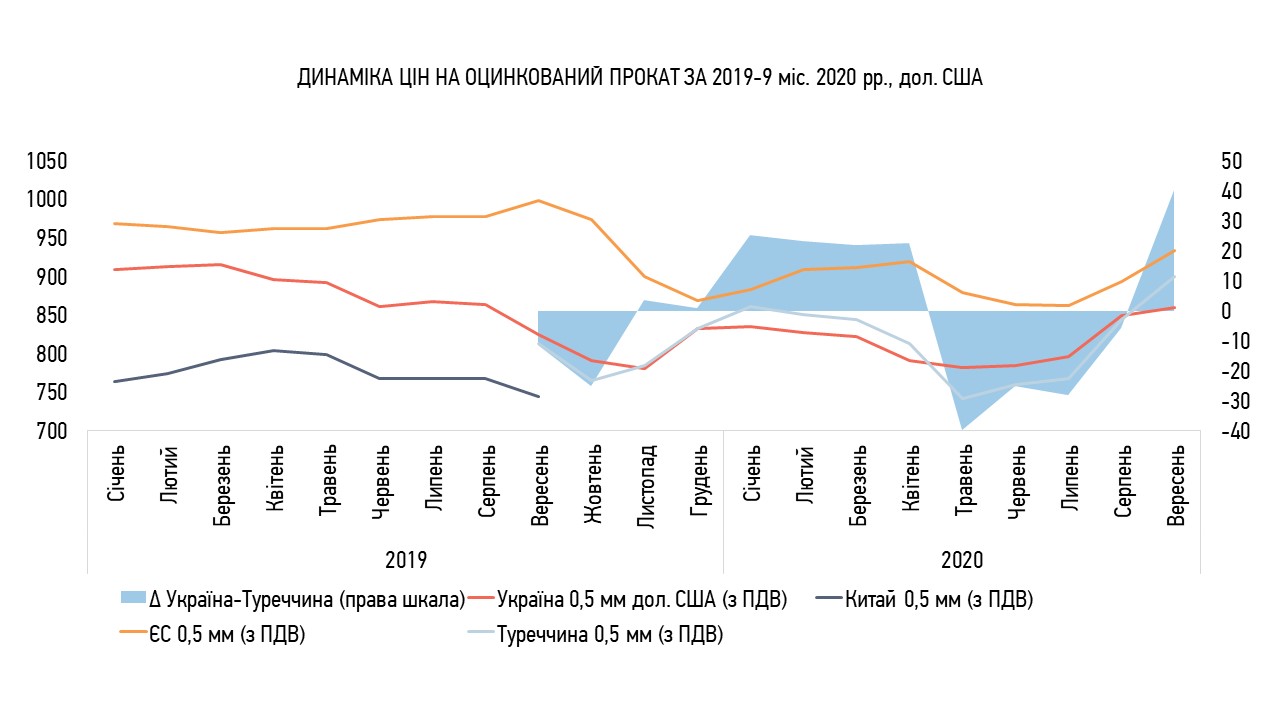

Начиная с сентября 2019 (период сокращения практически до нуля поставок оцинковки из Китая и замещение их турецкой и европейской продукцией), наблюдается разнонаправленная динамика стоимости оцинкованного проката.

Так в период введения карантина наблюдалось снижение стоимости продукции украинского и турецкого производства и рост европейского. Однако, уже начиная с 3 квартала 2020, стоимость оцинкованного проката с различным региональным происхождением синхронно повышается.

Учитывая большую амплитуду колебаний турецкого импорта, конкурентные ценовые преимущества между турецкой и украинской оцинковки колеблются в диапазоне +/- 40 долл. США / т.

В 3 квартале 2020 года до соответствующего периода 2019 потребление проката с полимерным покрытием выросло на 10% до 131 тыс. т. в результате роста импорта - на 1% до 115 тыс. т. и рост объема внутреннего производства в 3 раза до 19 тыс. т.

Всего за 9 месяцев 2020 года до соответствующего периода предыдущего года объем потребления проката с полимерным покрытием увеличился на 17% до 276 тыс. т.

При условии продолжения ослабления карантина по итогам 4 квартала 2020 также ожидается положительная динамика объема потребления за счет реализации отложенного спроса.

Д енис Рисухин, директор Metipol:

енис Рисухин, директор Metipol:

"Несмотря на все трудности этого года и спад покупательской активности во втором квартале, по нашим оценкам рынок просел всего на 5-7% по сравнению с прошлым годом. Стоит отметить тенденцию увеличения объемов качественной европейской продукции и сокращение поставок китайской стали с полимерным покрытием сомнительного качества. Если в прошлом году соотношение европейской и китайской продукции было 35% и 55% соответственно, то в этом году это 44% и 40%. Это обусловлено повышением цен на китайскую продукцию, а также перебоем поставок в первом квартале 2020 года.

Большинство наших клиентов перешло от долгосрочных контрактов к спотовым продажам. Такая выжидательная позиция диктуется нестабильностью спроса, ростом цен на сырье и карантинными ограничениями. Хоть мы и видим рост объемов импорта, реальное потребление значительно ниже, а разница в объемах остается на складах компаний-профилировщиков.

На наш взгляд, главной тенденцией 2021 года будет повышение цен и формирование большой ценовой пропасти между низким и высоким ценовыми сегментами, продиктованное мировым ростом цен на сырье. Рынок столкнется с дефицитом сырья во всех сегментах, вызванный взлетом цен и выжидательной позицией трейдеров. Также мы ожидаем достаточно быстрое восстановление рынка начиная со второго квартала и рост относительно 2019 года на 10-15%."

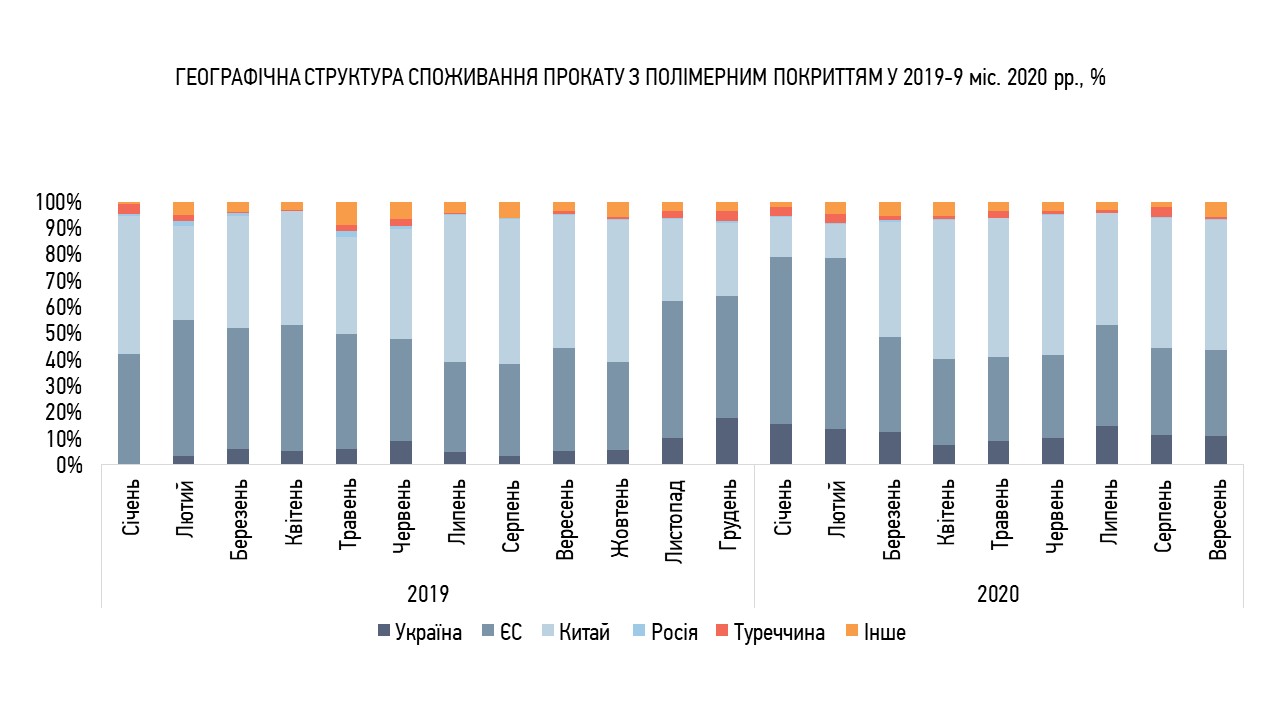

По итогам 9 месяцев 2020 года до соответствующего периода 2019 удельный вес отечественного проката вырос на 7 п.п. до 12%.

Поставки из Китая сократились в среднем на 5 п.п. до 41%.

Судьба европейского импорта сократилась на 1 п.п. до 41%, причем, начиная со 2 квартала 2020 наблюдалось стремительное сокращение удельного веса поставок и замещением их китайской продукцией.

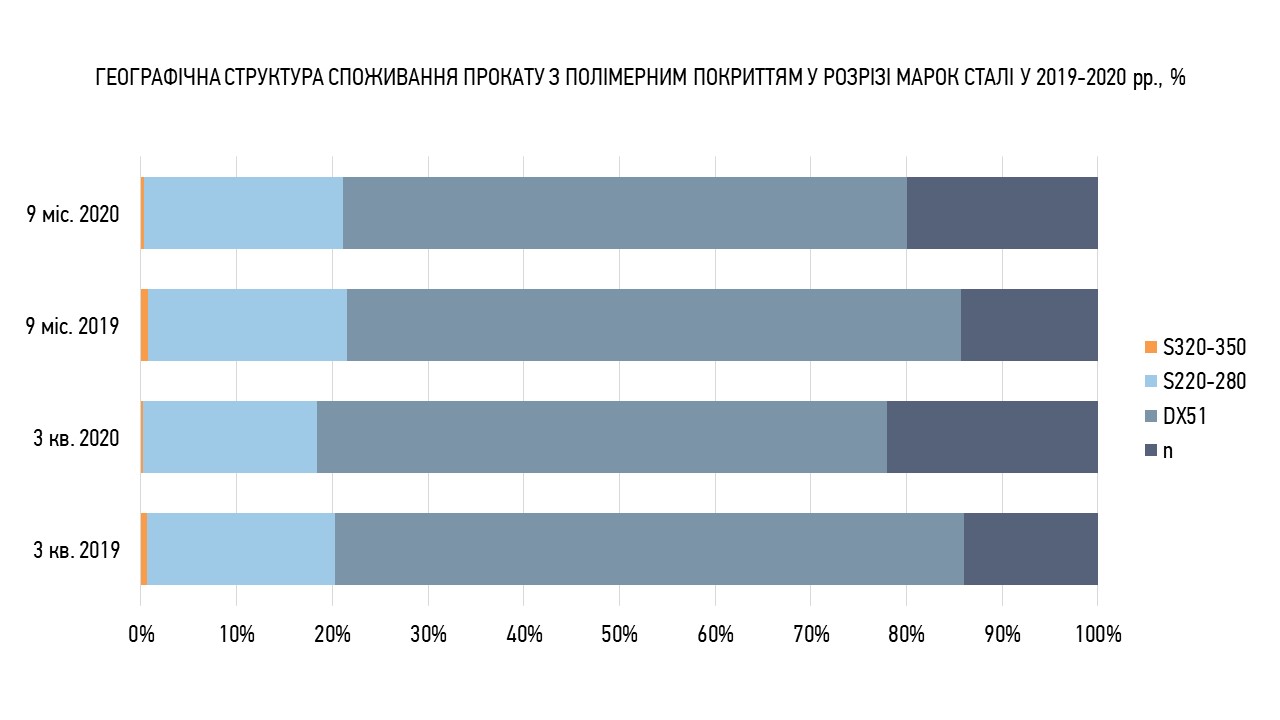

В структуре потребления в разрезе марок стали сталь DX51 в 3 квартале 2020 занимала около 60%.

Однако, в целом за 9 месяцев 2020 ее доля сократилась на 5 п.п. до 59%.

Частка стали S220-280 по итогам 3 квартала 2020 сократилась на 1 п.п. до 18%, а за период в 9 месяцев 2020 осталась на уровне 21%.

Точную долю и наименование марок «n» сложно указать из-за несовершенства статистических данных.

Начиная со второго полугодия 2020 года, наблюдается тенденция роста цен на прокат с полимерным покрытием. Однако, несмотря на существенное сокращение разрыва между ценами на китайскую и отечественную продукцию, на текущий момент все еще остается ценовое преимущество (около 150 долл. США/т.) со стороны китайского импорта.