Ринок прокату з покриттям за 9 місяців 2020 року

24.12.2020

Асоціація Український центр сталевого будівництва підготувала огляд ринку прокату з покриттям за перші три квартали 2020 року: обсяг споживання оцинкованого прокату скоротився на 11%, а обсяг споживання прокату з полімерним покриттям збільшився на 17%

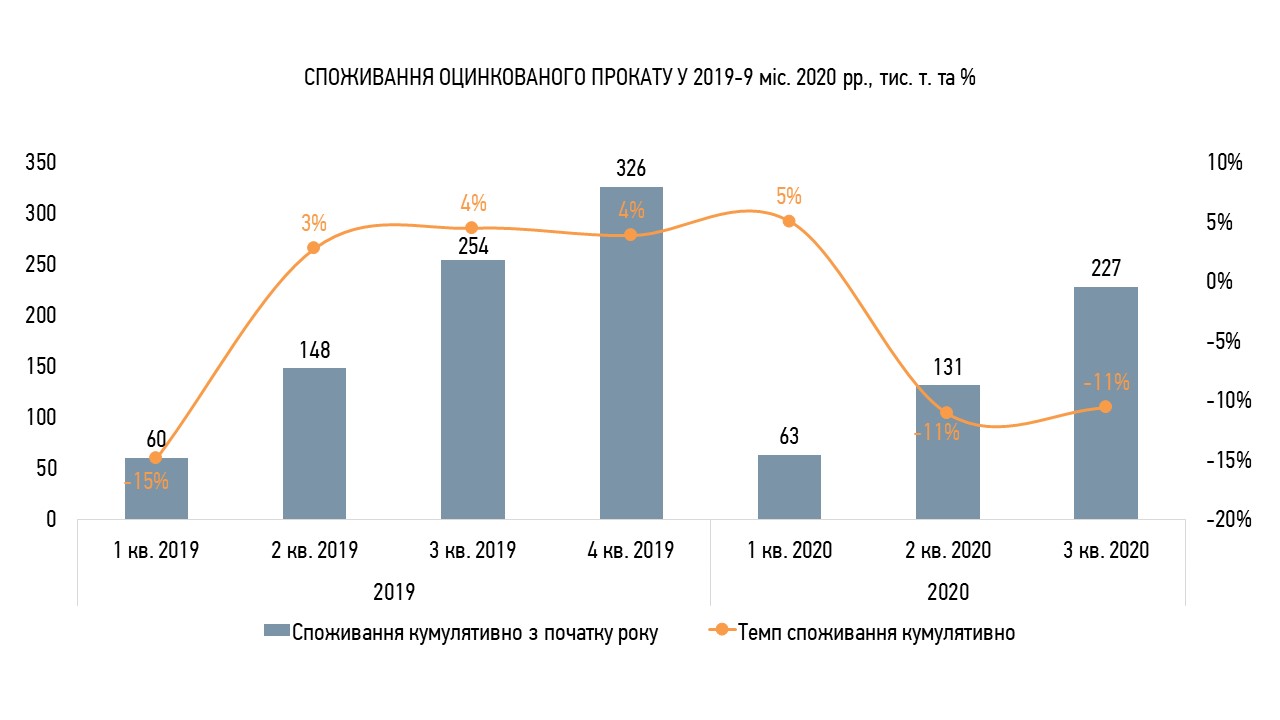

У 3 кварталі 2020 року, у порівняні з аналогічним періодом 2019 р., споживання оцинкованого прокату скоротилося на 10% до 96 тис. т.

При цьому експорт зріс на 50% - до 52 тис. т., внутрішнє виробництво на 7% - до 113 тис. т., а обсяг імпорту скоротився на 3% - до 35 тис. т.

Загалом за 9 місяців 2020 року, до відповідного періоду попереднього року, обсяг споживання оцинкованого прокату скоротився на 11% до 227 тис. т.

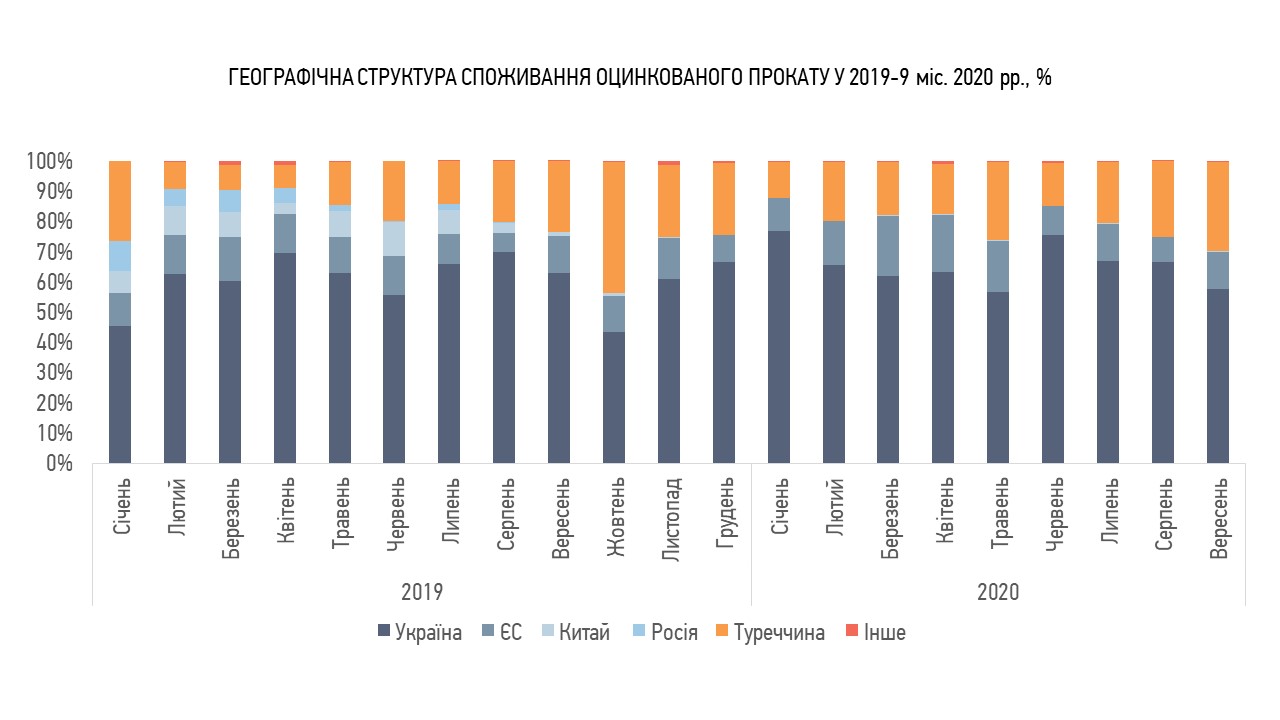

З точки зору географії походження у структурі споживання відбулися суттєві зміни:

- питома вага оцинковки внутрішнього виробництва за період 1-3 кв. 2020 року до аналогічного періоду 2019 р. в середньому зросла з 62% до 66%

- нагадаємо, що Міжвідомча комісія з міжнародної торгівлі застосувала антидемпінгові заходи щодо імпорту в Україну прокату з Російської Федерації та Китайської Народної Республіки

- питома вага поставок із Росії та Китаю знизилася до нуля

- триває заміщення російського та китайського імпорту більш якісним європейським та турецьким, із започаткуванням тенденції зростання питомої ваги турецької продукції – в середньому за період 20% проти 14% відповідно

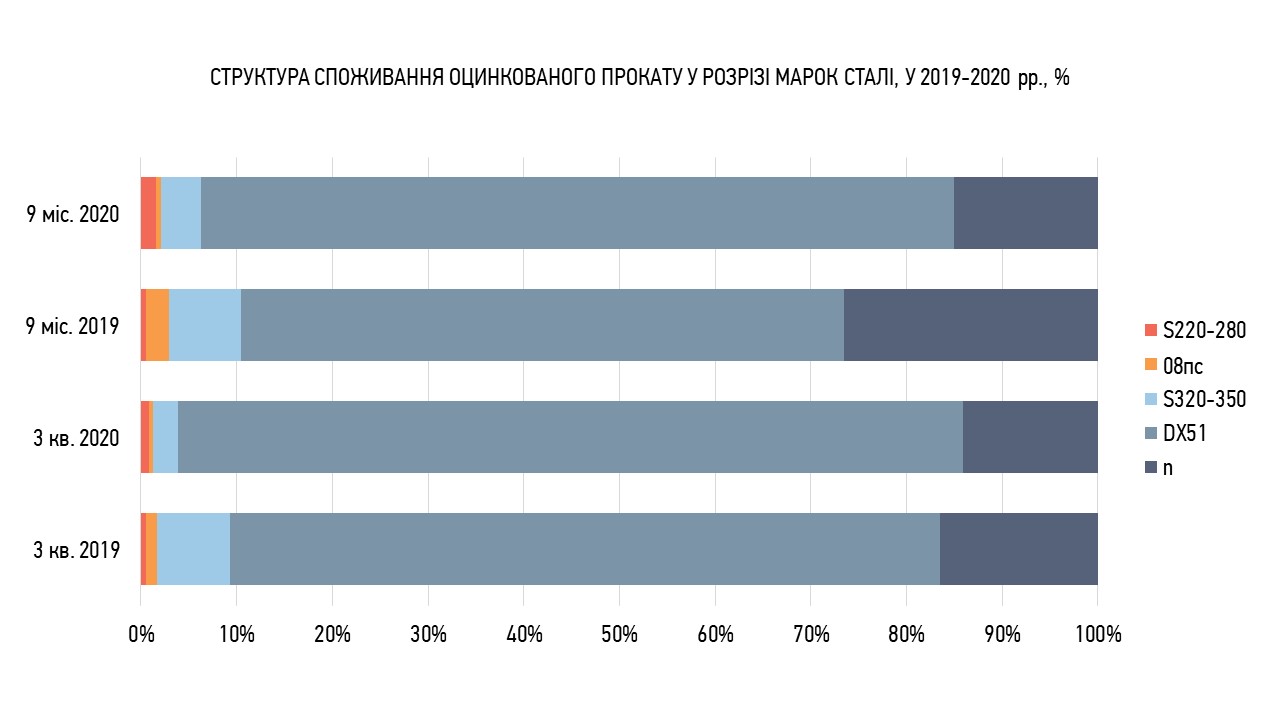

У структурі споживання в розрізі марок стали традиційно домінує сталь DX51 – у 3 кварталі 2020 року до відповідного періоду 2019 року її питома вага зросла з 74% до 82% відповідно.

Загалом за 9 місяців 2020 року її доля зросла на 16 в.п. до 79%. Доля сталі S320-350 скоротилася з 8% до 4%. Доля сталі S220-280 зросла з 0,5% до 1,5%.

Точну частку і найменування марок «n» складно вказати через недосконалість статистичних даних.

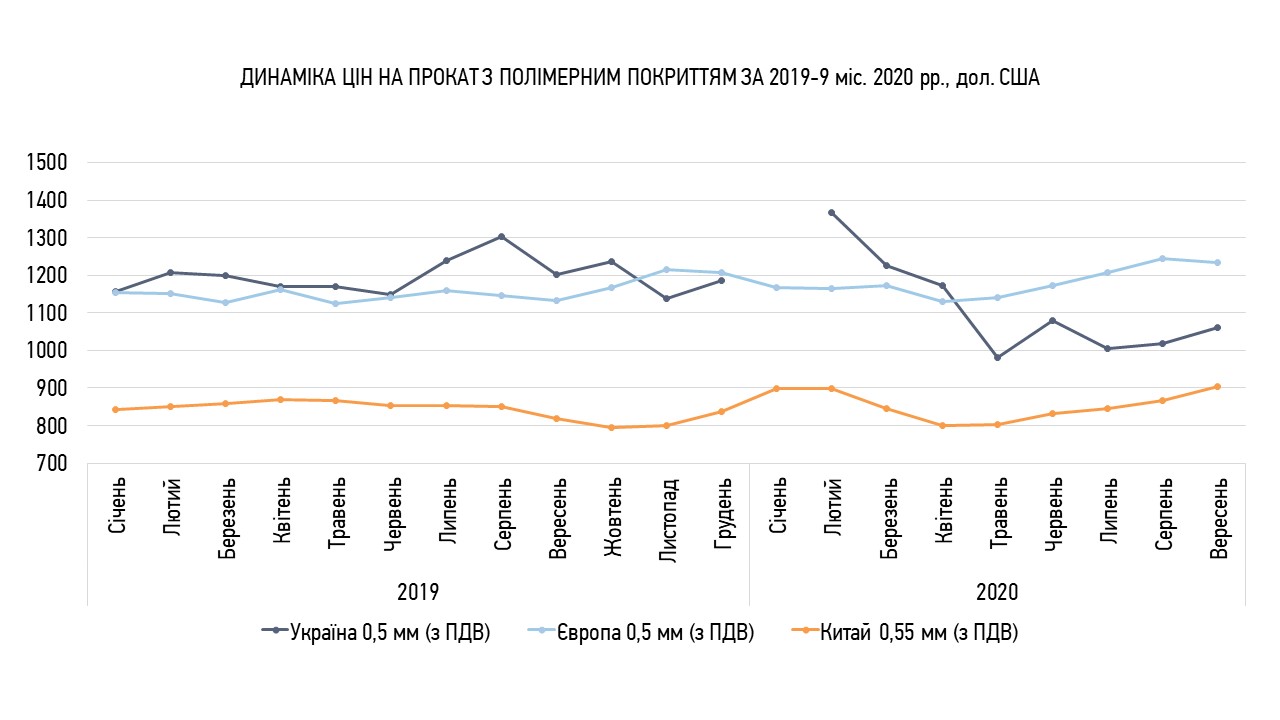

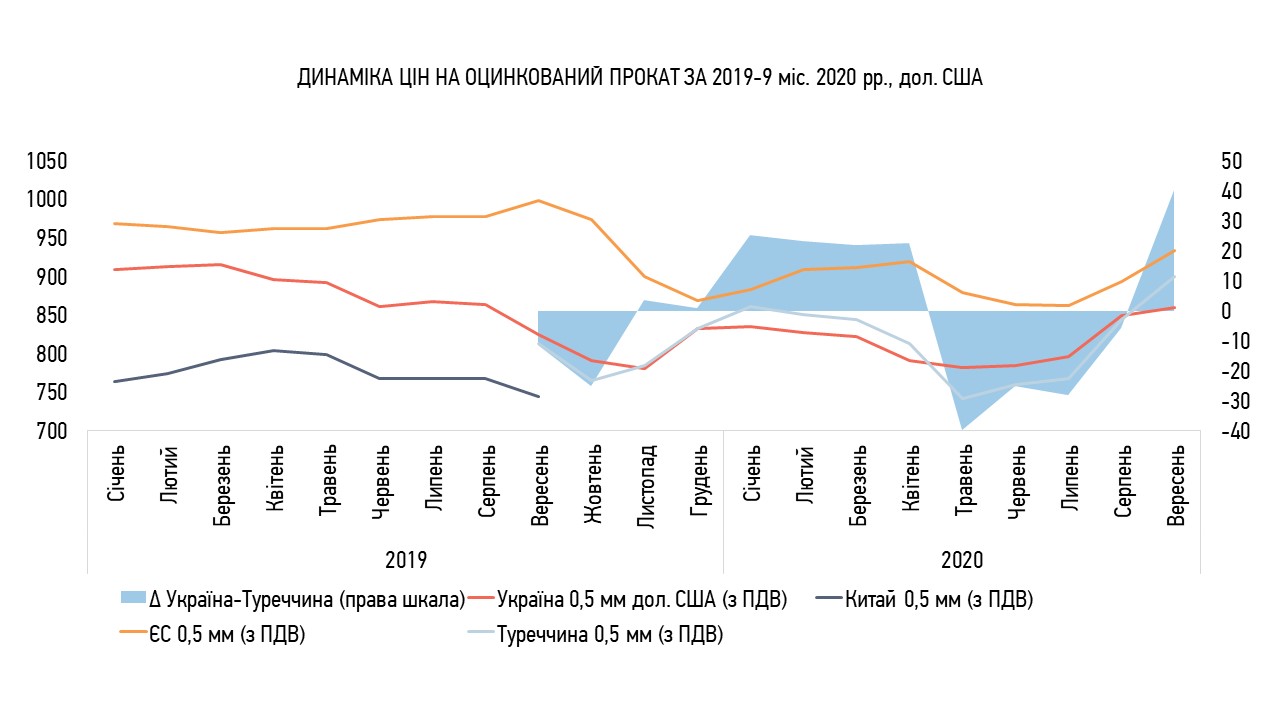

Починаючи з вересня 2019 року (період скорочення практично до нуля поставок оцинковки з Китаю та заміщення їх турецькою та європейською продукцією), спостерігається різноспрямована динаміка вартості оцинкованого прокату.

Так у період введення карантинних обмежень спостерігалося зниження вартості продукції українського та турецького виробництва та зростання європейського. Однак, вже починаючи з 3 кварталу 2020 року вартість оцинкованого прокату з різним регіональним походженням синхронно підвищується.

Враховуючи більшу амплітуду коливань турецького імпорту, конкурентні цінові переваги між турецькою та українською оцинковкою коливаються в діапазоні +/- 40 дол. США/т.

У 3 кварталі 2020 року до відповідного періоду 2019 року споживання прокату з полімерним покриттям зросло на 10% до 131 тис. т. внаслідок зростання імпорту – на 1% до 115 тис. т. та зростання обсягу внутрішнього виробництва у 3 рази до 19 тис. т.

Загалом за 9 місяців 2020 року до відповідного періоду попереднього року обсяг споживання прокату з полімерним покриттям збільшився на 17% до 276 тис. т.

За умови продовження послаблення карантинних обмежень за підсумком 4 кварталу 2020 року також очікується позитивна динаміка обсягу споживання коштом реалізації відкладеного попиту.

Д енис Рисухін, директор Metipol:

енис Рисухін, директор Metipol:

"Не дивлячись на всі труднощі цього року і спад купівельної активності в другому кварталі, за нашими оцінками ринок просів всього на 5-7% в порівнянні з минулим роком. Варто відзначити тенденцію збільшення обсягів якісної європейської продукції та скорочення поставок китайської сталі з полімерним покриттям сумнівної якості. Якщо минулого року співвідношення європейської та китайської продукції було 35% і 55% відповідно, то в цьому році це 44% і 40%. Це обумовлено підвищенням цін на китайську продукцію, а також перебоєм поставок в першому кварталі 2020 року.

Більшість наших клієнтів перейшло від довгострокових контрактів до спотових продажів. Така вичікувальна позиція диктується нестабільністю попиту, зростанням цін на сировину і карантинними обмеженнями. Хоч ми бачимо зростання обсягів імпорту, реальне споживання значно нижче, а різниця в обсягах залишається на складах компаній-профілювальників.

На наш погляд, головною тенденцією 2021 року підвищення цін і формування великої цінової прірви між низьким і високим ціновими сегментами, продиктоване світовим зростанням цін на сировину. Ринок зіткнеться з дефіцитом сировини у всіх сегментах, викликаний злетом цін і вичікувальною позицією трейдерів. Також ми очікуємо досить швидке відновлення ринку починаючи з другого кварталу і зростання щодо 2019 року на 10-15%".

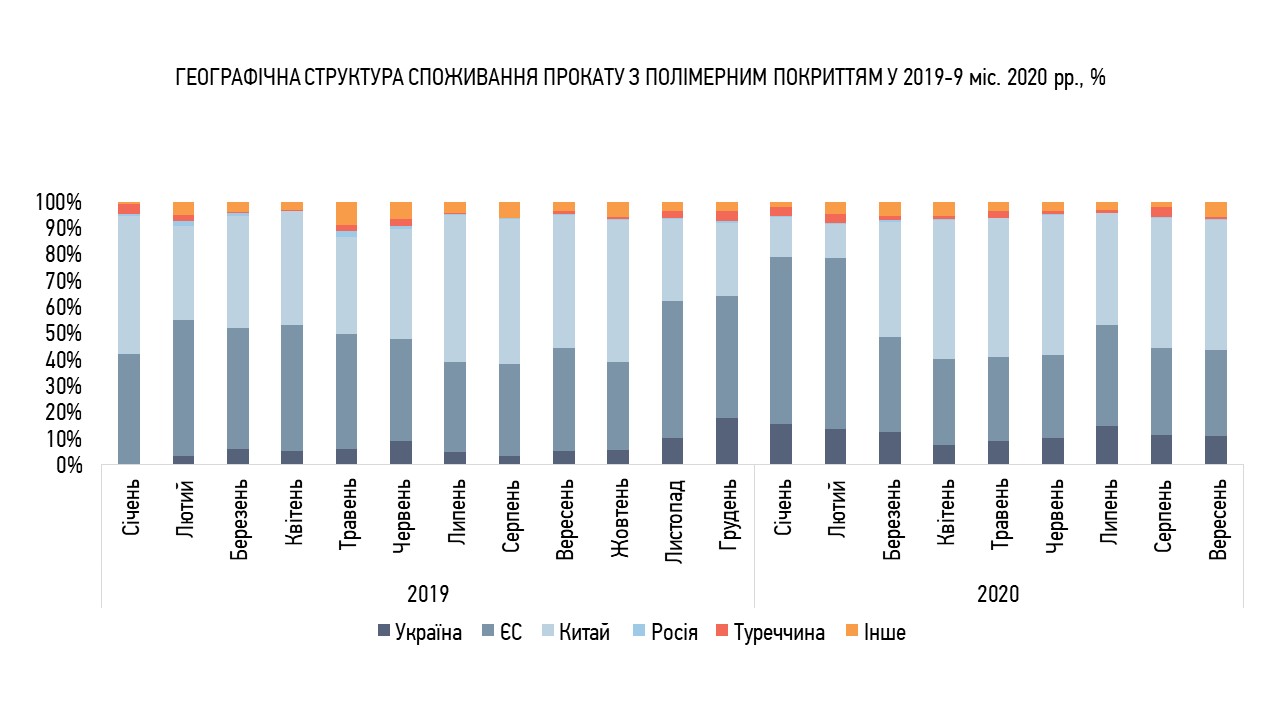

За підсумком 9 місяців 2020 року до відповідного періоду 2019 року питома вага вітчизняного прокату зросла на 7 в.п. до 12%.

Поставки з Китаю скоротилися в середньому на 5 в.п. до 41%.

Доля європейського імпорту скоротилася на 1 в.п. до 41%, причому, починаючи з 2 кварталу 2020 року спостерігалося стрімке скорочення питомої ваги поставок та заміщенням їх китайською продукцією.

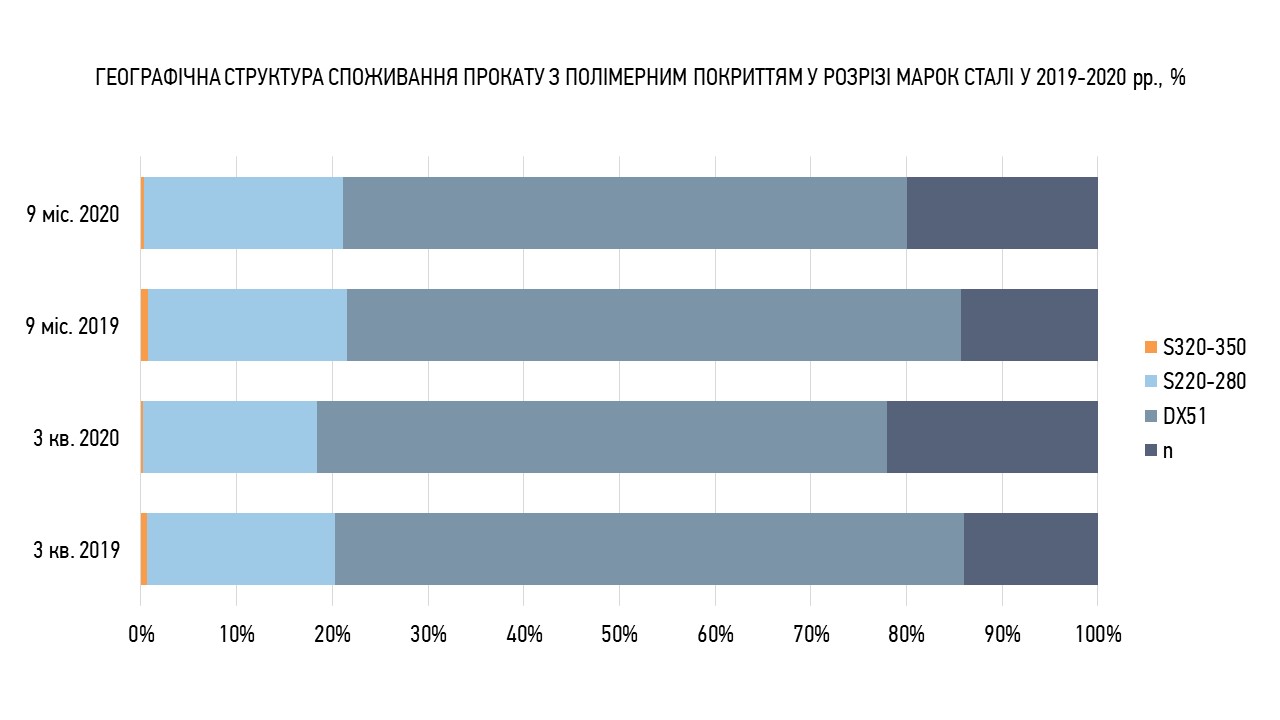

У структурі споживання в розрізі марок стали сталь DX51 у 3 кварталі 2020 року займала близько 60%.

Однак, загалом за 9 місяців 2020 року її доля скоротилася на 5 в.п. до 59%.

Доля сталі S220-280 за підсумком 3 кварталу 2020 року скоротилася на 1 в.п. до 18%, а за період у 9 місяців 2020 року залишилася на рівні 21%.

Точну частку і найменування марок «n» складно вказати через недосконалість статистичних даних.

Починаючи з другого півріччя 2020 року, спостерігається тенденція зростання цін на прокат з полімерним покриттям. Однак, попри суттєве скорочення розриву між цінами на китайську та вітчизняну продукцію, на поточний момент все ще залишається цінова перевага (близько 150 дол. США/т.) з боку китайського імпорту.