Ринок металоконструкцій у 3 кварталі 2021 року

10.12.2021

Асоціація Український центр сталевого будівництва підготувала аналітичний огляд ринку металевих конструкцій за 9 місяців 2021 року

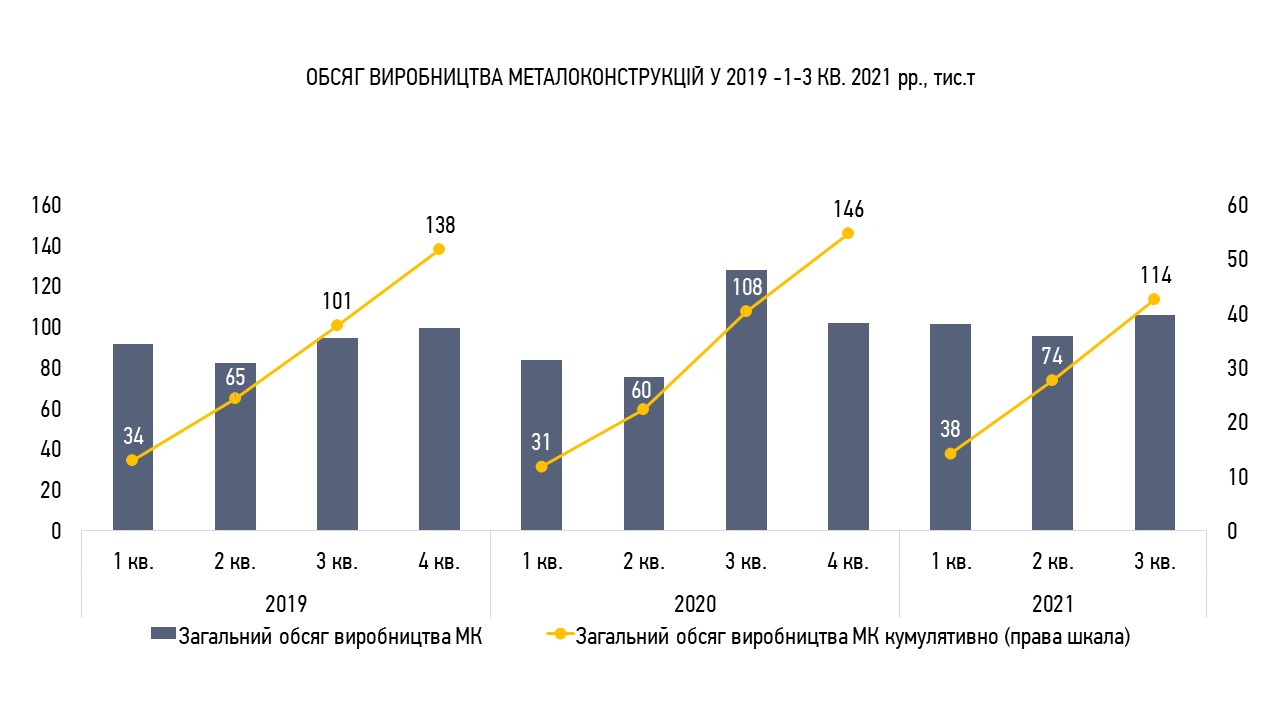

У 3 кварталі 2021 року обсяг видимого виробництва металоконструкцій становив 40 тис. т., що сформувало виробництво металоконструкцій з початку року 114 тис. т.

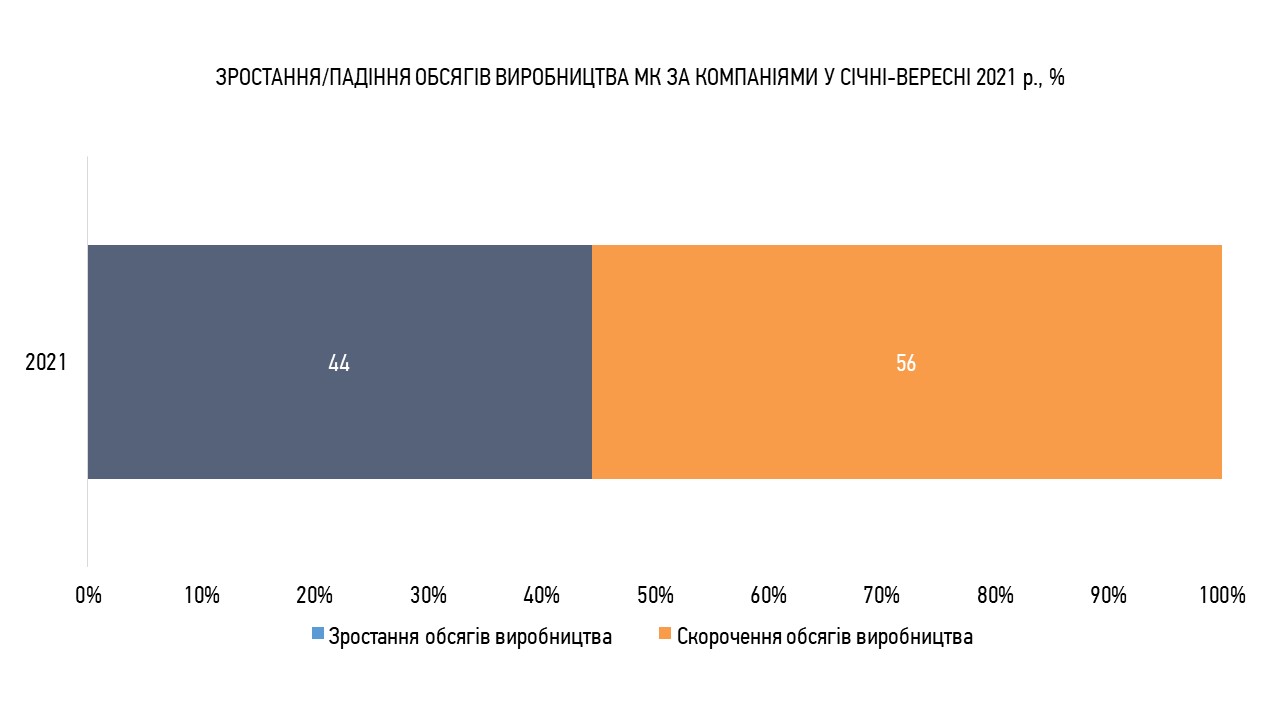

За 9 місяців 2021 року до аналогічного періоду попереднього року зростання обсягів виробництва продемонстрували 44% компаній проти 56% зі скороченням виробництва.

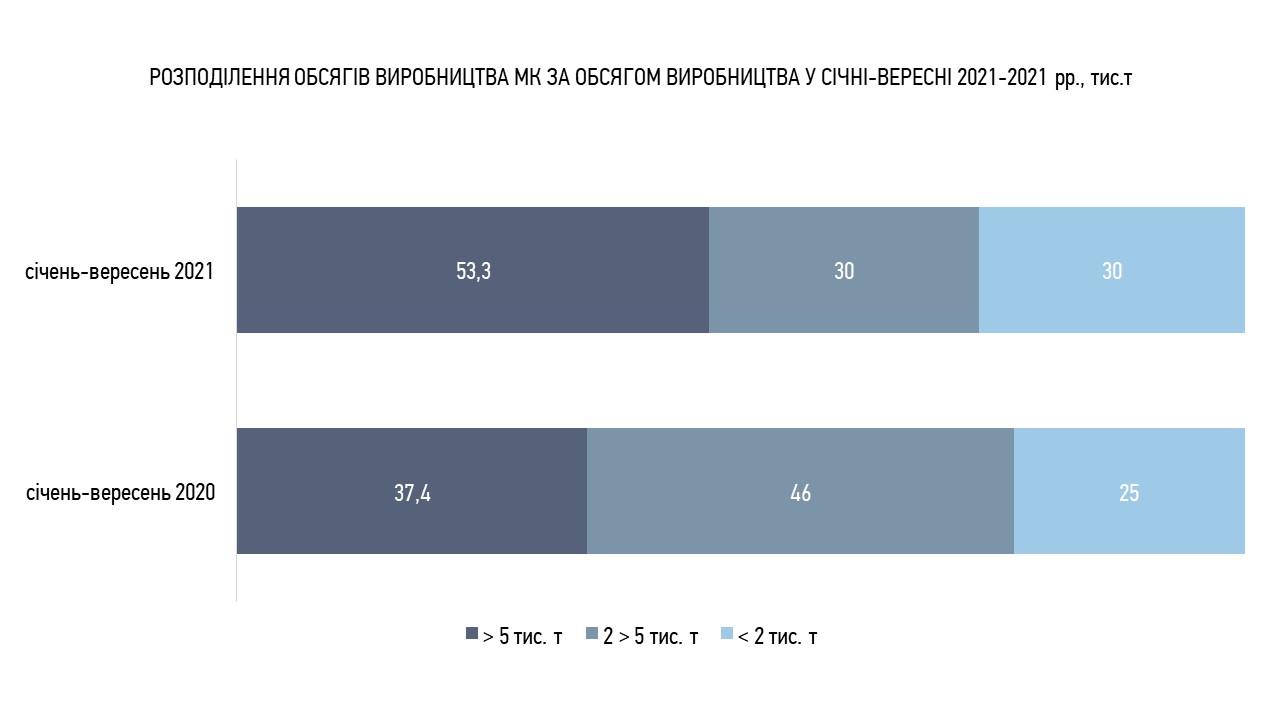

Виробництво компаніями з обсягами понад 5 тис. т. збільшилося на 22% до відповідного періоду 2020 року до 53,3 тис. т.

Також зростання обсягів відбулося в сегменті до 2 тис. т. – на 21% до 30 тис. т.

Сегмент від 2 до 5 тис. т звузився на 33% до 23 тис. т.

Зменшується частка ринку, яку займають середні компанії, та збільшується частка невеликих заводів з виробництва металоконструкцій, яким буде досить складно справитися з вимогами стандарту ДСТУ 1090-2, який залишиться єдиним чинним стандартом на виробництво металоконструкцій з 1 січня 2023 року.

З точки зору розподілу обсягів виробництва за кількістю заводів, кількість компаній, які виробляють обсяги понад 5 тис. т. зросла на 2 учасника ринку до 6 виробників.

Зменшилася кількість компаній з обсягами від 2 до 5 тис. т. – до 10 виробників.

У сегменті до 2 тис. т. збільшилася кількість заводів на до 43 представників.

Видимий розрахунковий обсяг споживання металоконструкцій у 3 кварталі 2021 року становив 40,4 тис. т., що за підсумком січня-вересня надало можливості сформувати кумулятивний обсяг споживання вищий, ніж в аналогічному періоді попереднього року - 112 тис. т.

При цьому обсяг виробленої будівельної продукції становив 1,3 млрд дол. США. Більше інформації – в огляді УЦСБ Ринок будівництва в Україні у січні-вересні 2021 р.

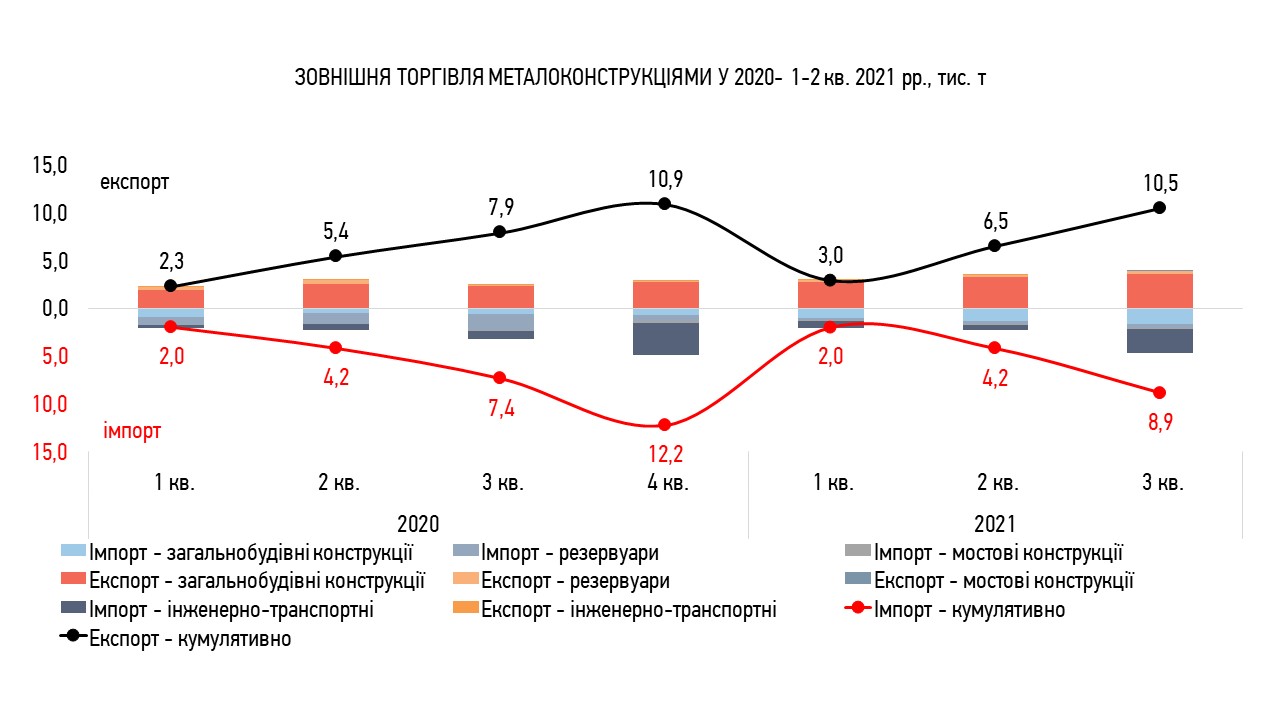

Сальдо зовнішньоторговельних операцій з металоконструкцій у 3 кварталі 2021 року було зведено з дефіцитом 0,7 тис. т. – експорт становив 3,9 тис. т., імпорт 4,6 тис. т.

Однак, кумулятивне сальдо ЗЕД операцій з початку року стабільно знаходиться у позитивній зоні.

Так обсяг експорту[1] МК з початку року перевищив імпорт на 1,6 тис. т. і становив 10,5 тис. т., що до відповідного періоду 2020 р. відповідає зростанню на 32%. Зазначене відбулося переважно коштом поставок загальнобудівельних конструкцій.

У структурі експорту 93% в середньому за період становили загальнобудівельні металоконструкції.

Слід зазначити, що в середньому за 9 місяців поточного року у структурі загальнобудівельних конструкцій понад 35% займали решіткові настили.

Кумулятивний обсяг імпорту у порівнянні з відповідним періодом попереднього року збільшився на 20% і становив 8,9 тис. т.

У його товарній структурі також домінують загальнобудівельні конструкції – 46% в середньому за 9 місяців 2021 року, при цьому питома вага МК інженерно-транспортної інфраструктури також залишається на високому рівні – 40% загального обсягу.

У 3 кварталі поточного року зростання обсягу імпорту дорожнього огородження підвищило його питому вагу на ринку з 22% до 30% у порівнянні з попереднім кварталом.

[1] З 2020 р. в обрахунок ВЕД операцій включені решіткові настили та металоконструкції інженерно-транспортної інфраструктури. Місткості силосів, що потрапляють в сегмент «резервуари», не включені в загальний результат, зважаючи на високий обсяг імпортних поставок. У розрахунок включені лише обслуговуючи площадки та несучі МК силосів.

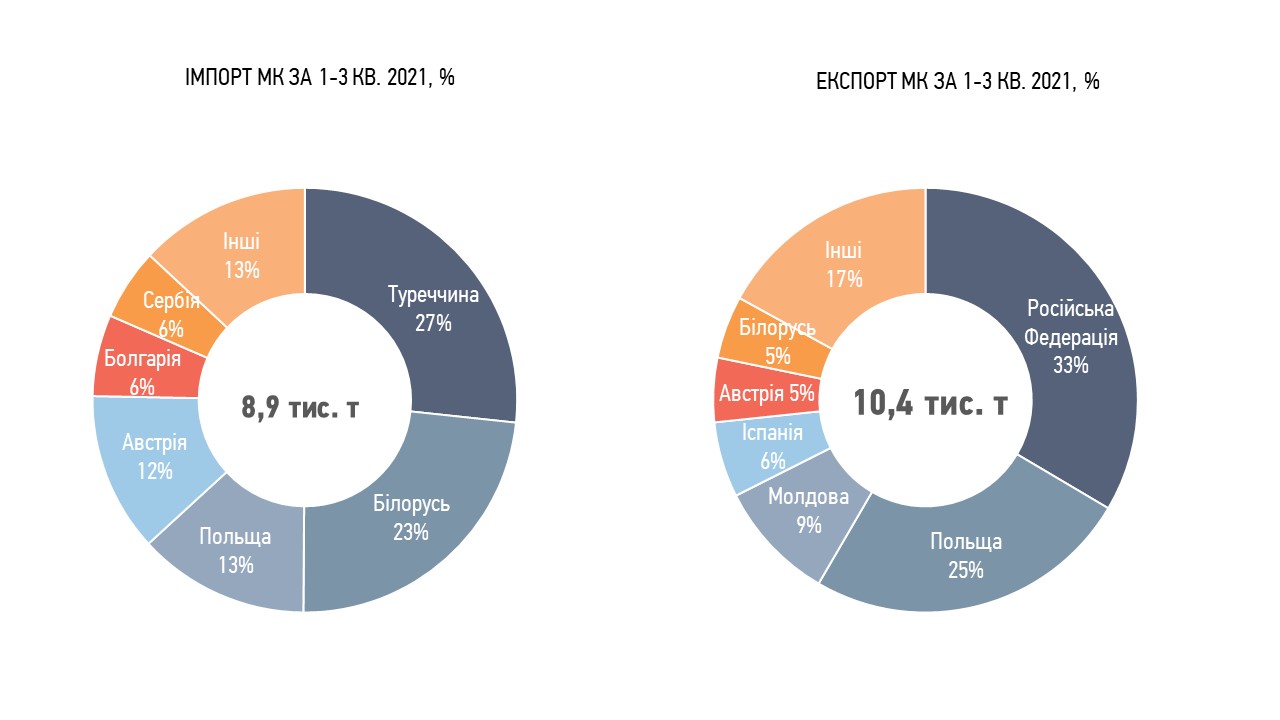

У січні-вересні 2021 року найбільший обсяг експорту припадав на Росію, Польщу та Молдову – 33%, 25% та 9% відповідно.

Найбільший обсяг імпортних поставок здійснювався з Туреччини, Білорусі, Польщі – 27%, 23% та 13% відповідно.

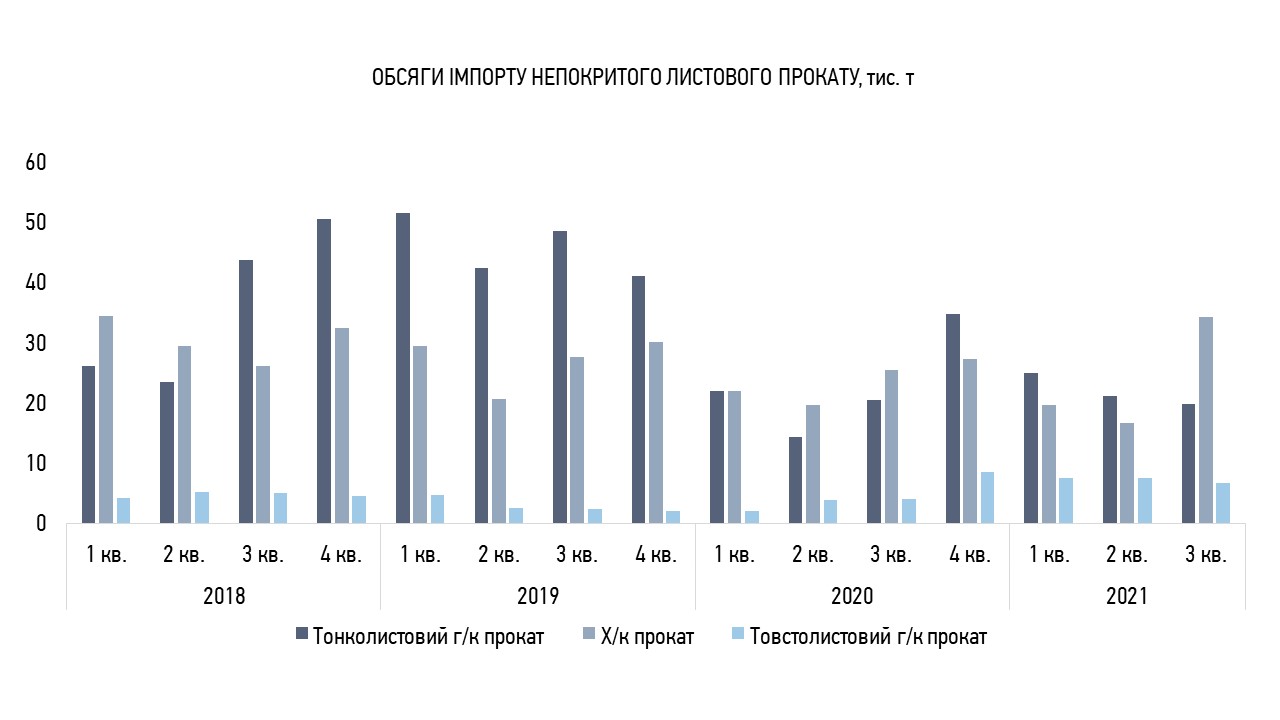

У 3 кварталі 2021 року імпорт тонколистового гарячекатаного прокату до відповідного періоду попереднього року скоротився на 3% до 20 тис. т.

На противагу відбулося зростання імпорту холоднокатаного прокату – на 35% до 34 тис. т.

Імпорт товстолистового гарячекатаного прокату збільшився на 66% до 7 тис. т.

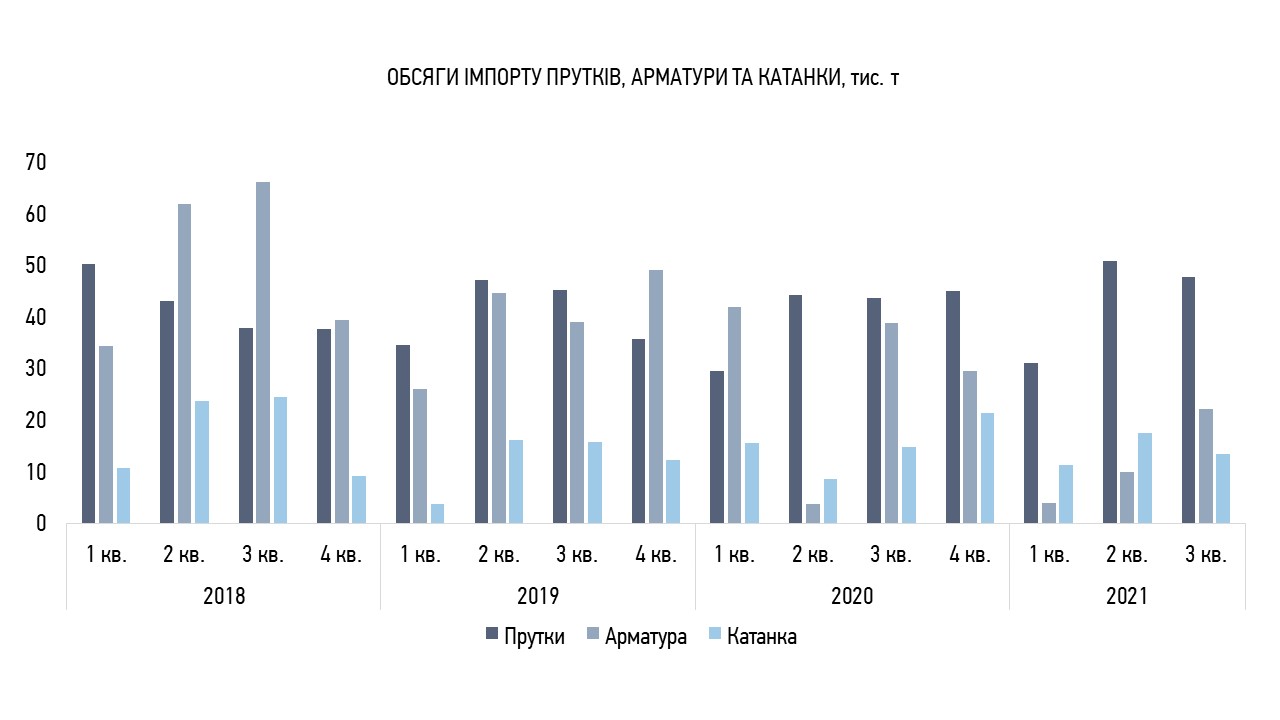

Імпорт прутків збільшився на 9% до 48 тис. т.

Імпорт арматури скоротився на 43% до 22 тис. т., катанки – на 9% до 13 тис. т.

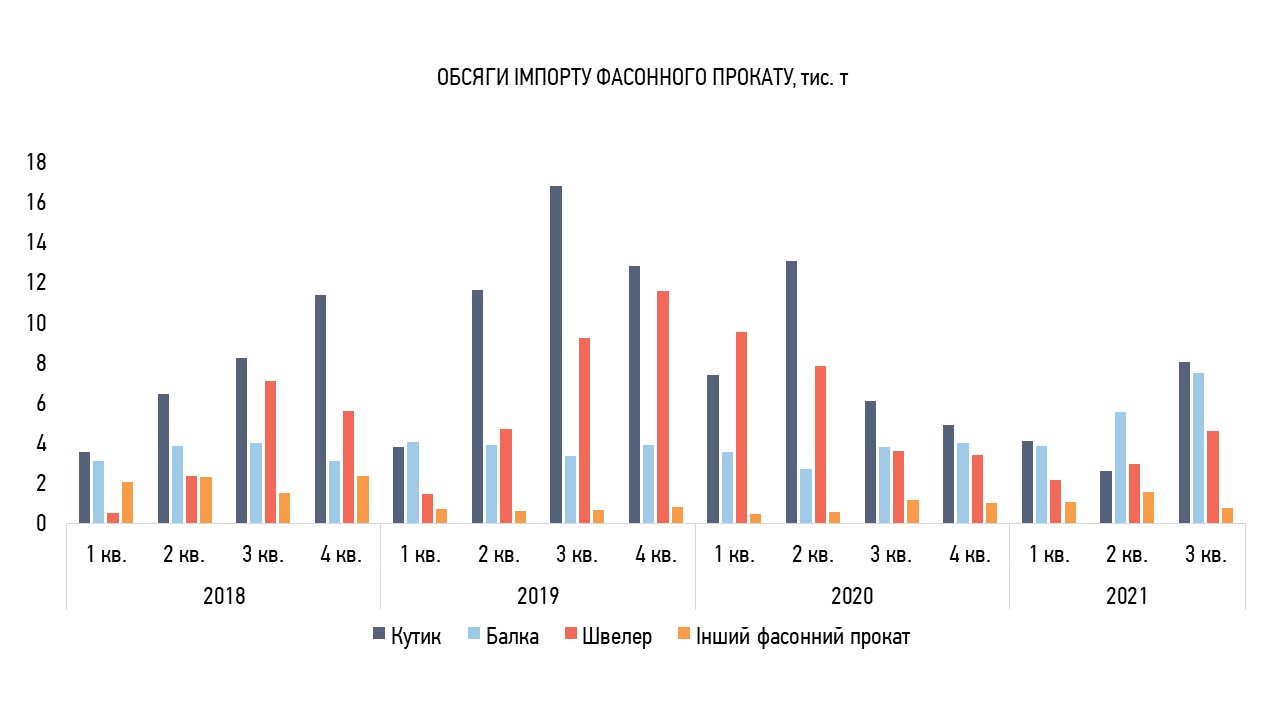

На відміну від 1-2 кварталів поточного року, у 3 кварталі відновилася позитивна динаміка імпорту фасонного прокату. Зростання обсягів відбулося по всім складовим групи, за винятком категорії «інший фасонний прокат».

Загалом по групі у зростання становило 42% до 21 тис. т. та було забезпечено коштом зростання імпорту:

- кутика – на 32% до 8 тис. т.

- балки – на 97% до 7,5 тис. т.

- швелера – на 29% до 5 тис. т.

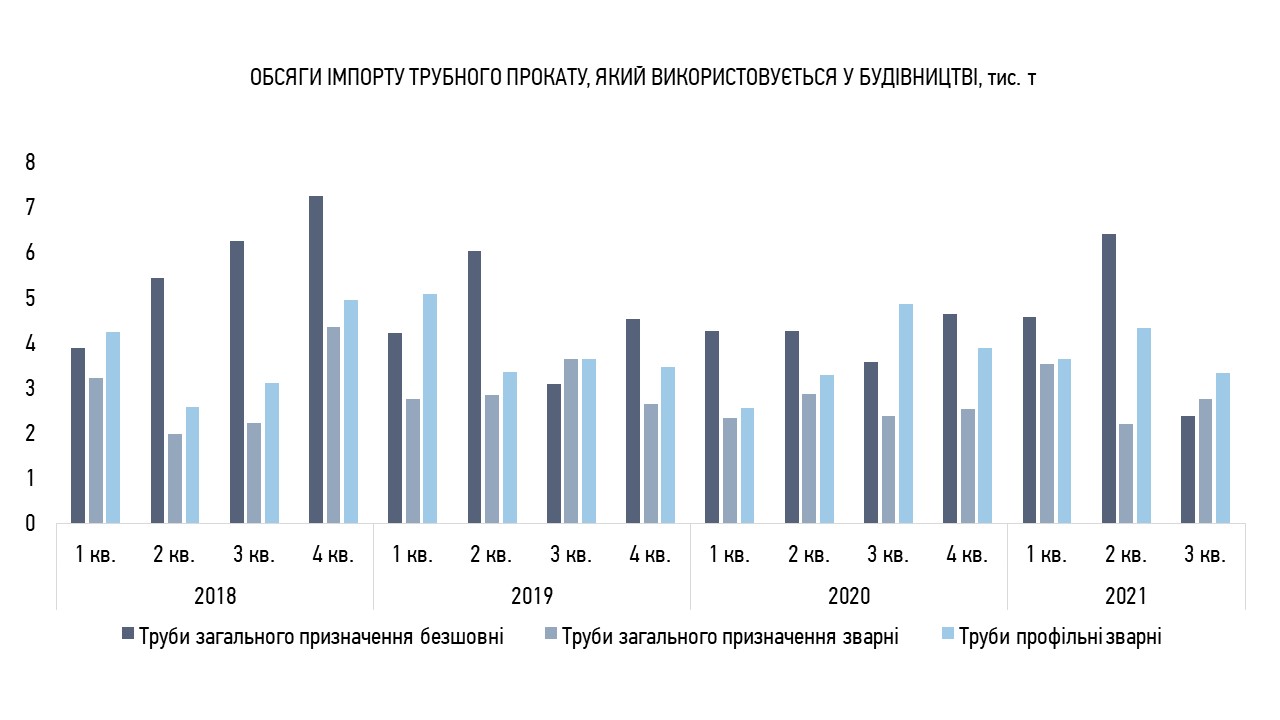

Враховуючи відсутність повних даних по імпорту труб, які використовуються у будівництві, ми наводимо дані за період липень-серпень поточного року без відносних показників.

Так, загальний обсяг імпорту труб, які використовуються у будівництві становив 8,5 тис. т.

Імпорт безшовних труб загального призначення становив 2,4 тис. т.

Обсяг поставок зварних труб загального призначення та профільних зварних – 2,8 тис. т. та 3,3 тис. т., відповідно.