Ринок прокату з покриттям у 3 кварталі 2021 року

03.11.2021

Асоціація Український центр сталевого будівництва підготувала аналітичний огляд прокату з покриттям за 9 місяців 2021 року

Макроекономічні умови функціонування.

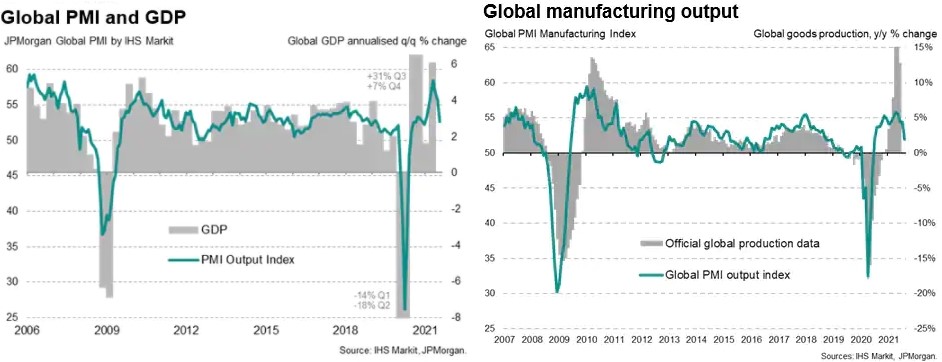

Головна характеристика 3 кварталу поточного року – найслабше зростання світової економіки з початку року. Індекс JPMorgan Global PMI (розрахований IHS Markit) знизився до 52,6 до найнижчого значення з січня поточного року.

Зростання промисловості стримувалося дефіцитом поставок та сировини з країн Азійсько-Тихоокеанського регіону.

Провідна роль в спаді економічної активності належить саме факторам пропозиції – безпрецедентному збільшенню обсягів невиконаних замовлень.

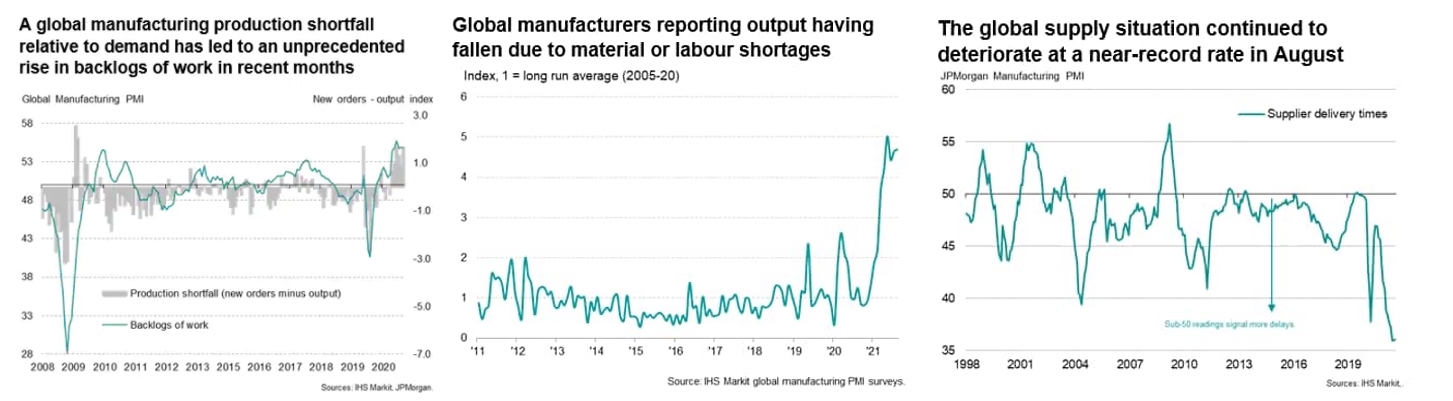

За даними опитування IHS Markit, існує широко розповсюджена проблема недостатності матеріалів, та, в деяких випадках, робочої сили.

Аналіз відповідей проведеного IHS Markit опитування свідчить, що кількість компаній, які повідомили про зниження виробництва внаслідок недостатності матеріалів або персоналу майже в 5 разів перевищує історичну норму.

Затримки поставки матеріалів, на які вказують респонденти PMI опитування, також яскраво ілюструються індексом термінів поставки постачальників, який вже у серпні опустився нижче позначки[1], яка за всю 23-річну історію розрахунку була досягнута лише 2 рази.

Найсуттєвіше, на тлі енергетичної кризи та поширенням Delta, дефіцит відчувався в Китаї у серпні-вересні. Як наслідок, РМІ промисловості Китаю знизився нижче нейтрального рівня, чого не спостерігалося з початку пандемії 2020 року. Водночас це зумовило значні затримки з поставками товарів у США та Європі. За інформацією WTO, індекс будівельних послуг знизився до 97,4%.

[1] Значення 50 вказують на відсутність змін у термінах доставки у порівнянні з попереднім місяцем, значення вище 50 вказують на те, що терміни доставки покращилися, а значення нижче 50 вказують на те, що терміни доставки погіршилися.

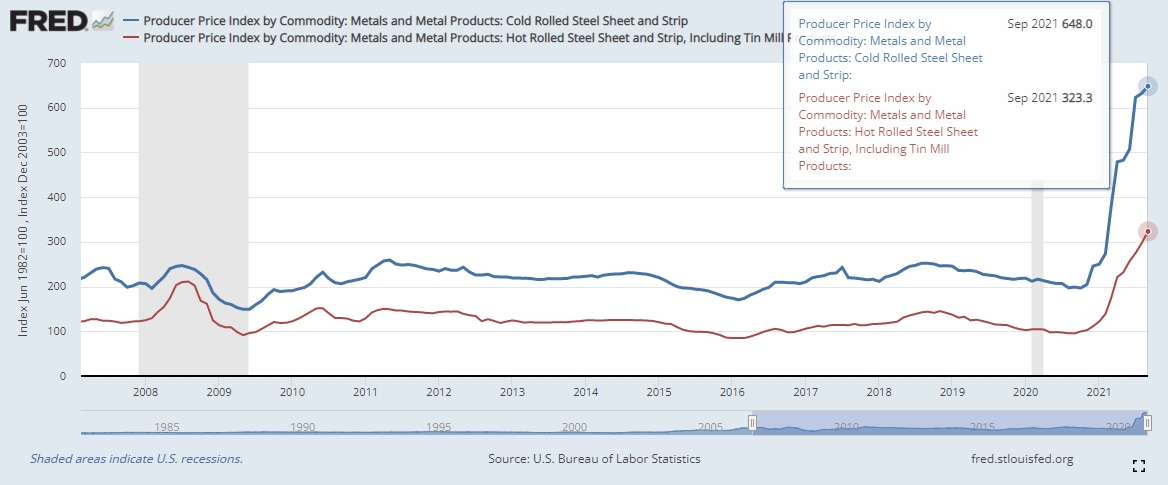

Продовжилася, розпочата ще наприкінці 2020 р. тенденція зростання вартості г/к та х/к прокату.

Починаючи з вересня поточного року спостерігається зміцнення української гривні проти турецької ліри. За вересень-жовтень 2021 року ревальвація TRY/UAH становила 15%. В міру відновлення світової економіки, валютно-курсовий фактор може надати підтримку турецькому імпорту.

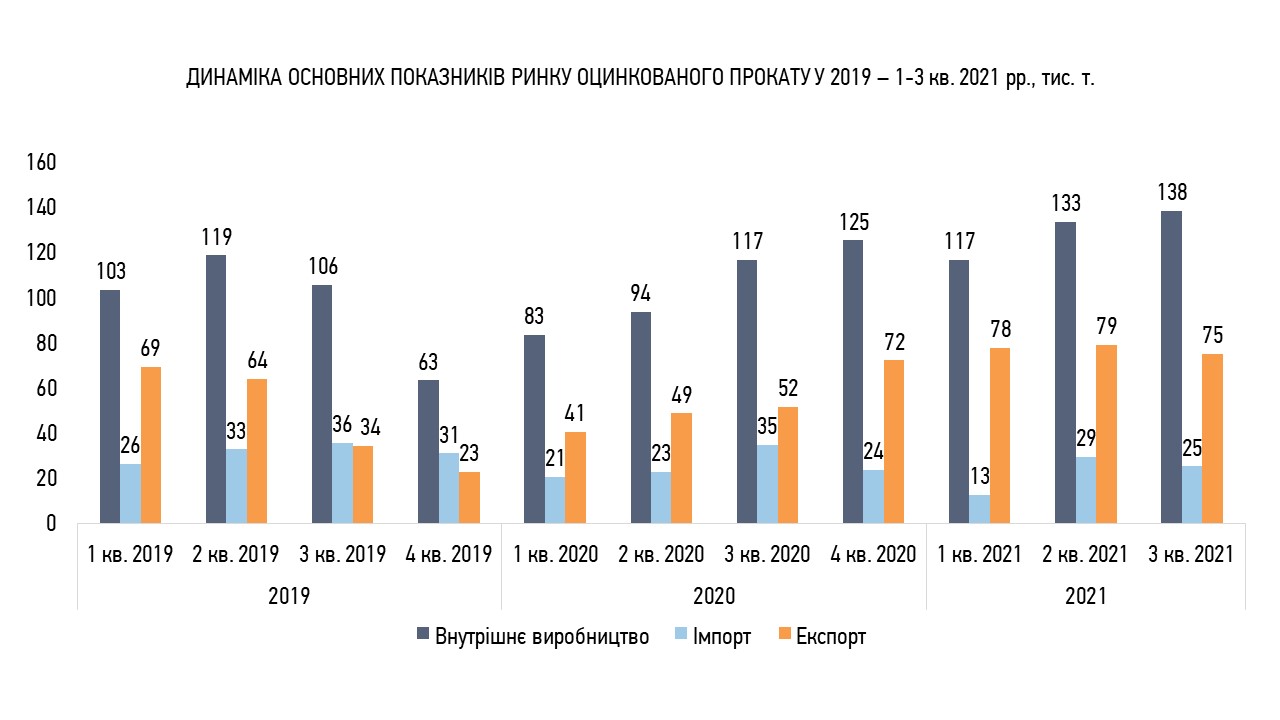

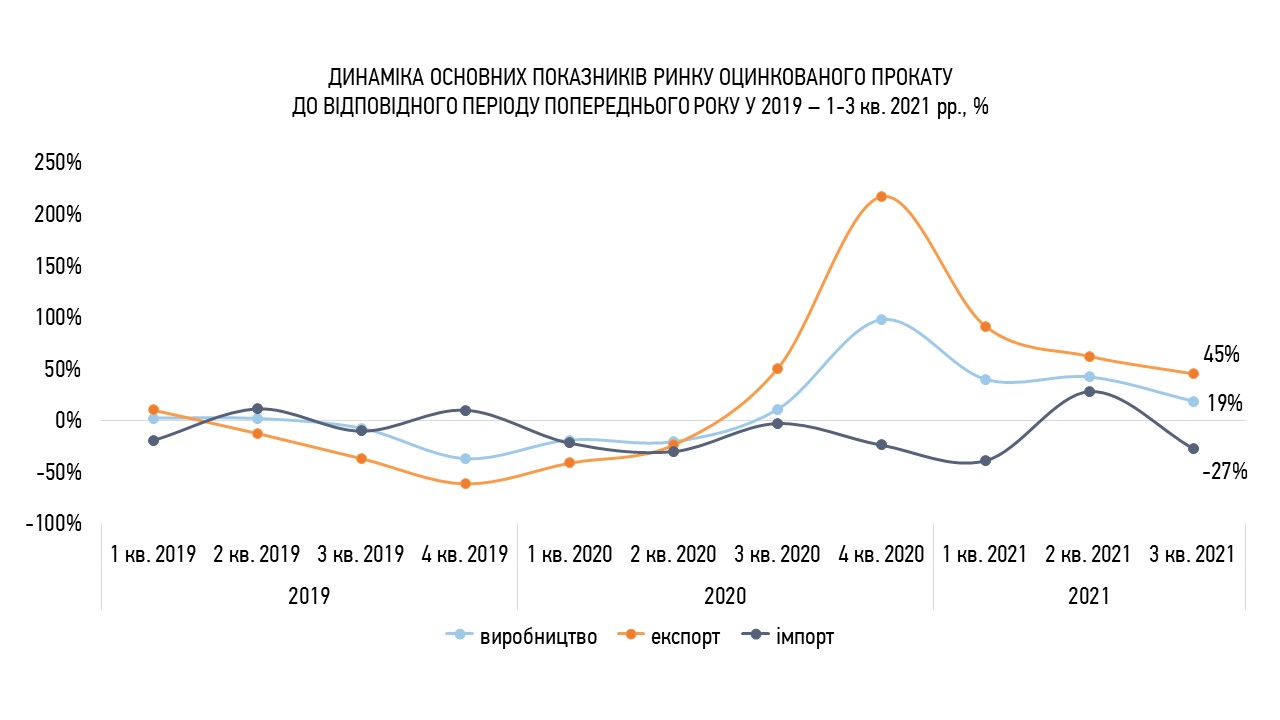

Внутрішнє виробництво в сегменті оцинкованого рулону у 3 кварталі 2021 року до відповідного періоду попереднього року зросло на 19% до 138 тис. т.

Протягом звітного періоду зберігалася тенденція мінімізації ризиків та переорієнтації на більш маржинальні зовнішні ринки, чому з початку року сприяє макроекономічна ситуація яка склалася у світовій економіці:

так обсяг експортних поставок зріс на 45% до 75 тис. т.,

обсяг імпорту скоротився на 27% до 25 тис. т.

На тлі зростання експорту та скорочення імпортних поставок, розрахункове споживання оцинковки скоротилося на 11% до 84 тис. т.

Іншим фактором скорочення споживання був ефект високої бази порівняння.

У структурі споживання 63 тис. т. займало внутрішнє виробництво за вирахуванням експортних операцій.

Кумулятивний обсяг споживання скоротився на 3% і становив 224 тис. т.

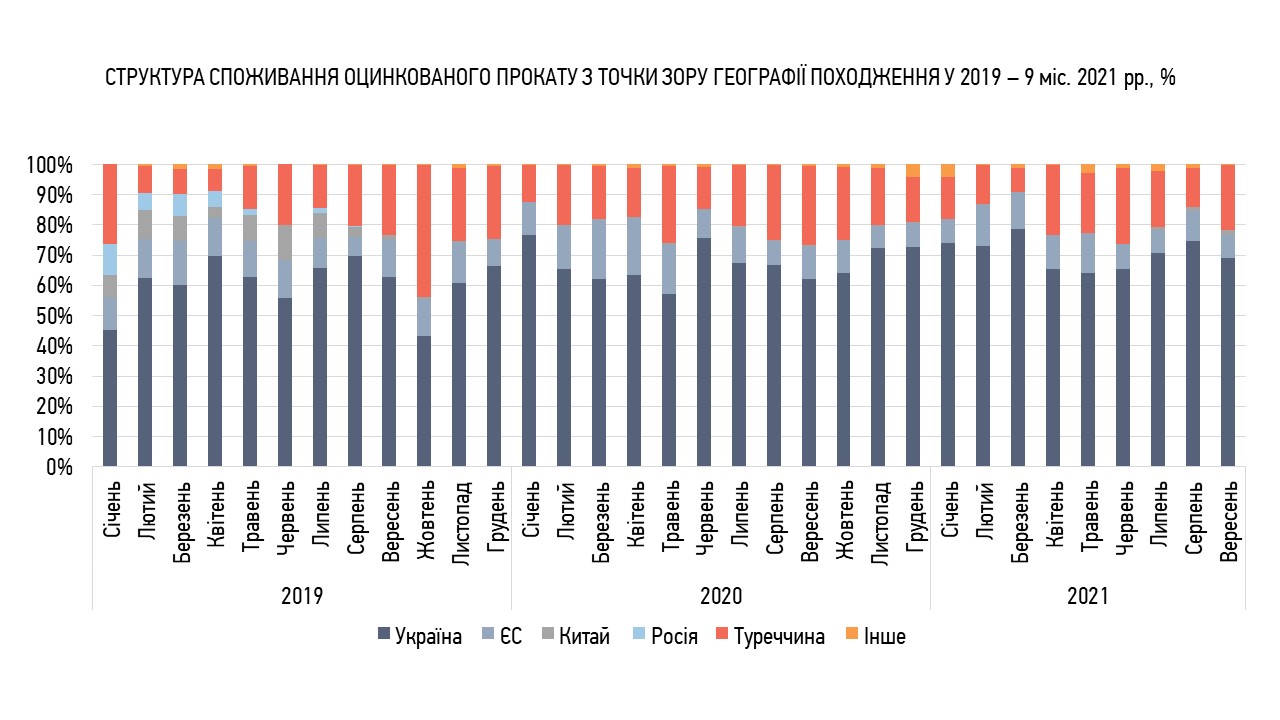

У географічній структурі за походженням, у 3 кварталі 2021 р. до відповідного періоду попереднього, питома вага вітчизняної оцинковки

зросла з 65% до 71% в середньому за період.

Загалом за січень-вересень:

- доля вітчизняної оцинковки зросла на 5 в.п. до 71%

- європейського рулону скоротилася на 3 в.п. до 10%

- турецький імпорт скоротився на 3 в.п. до 17%, чому сприяло зниження імпортних поставок у 3 кварталі поточного року.

Таким чином, заміщення імпорту відбувалося за рахунок внутрішнього виробництва.

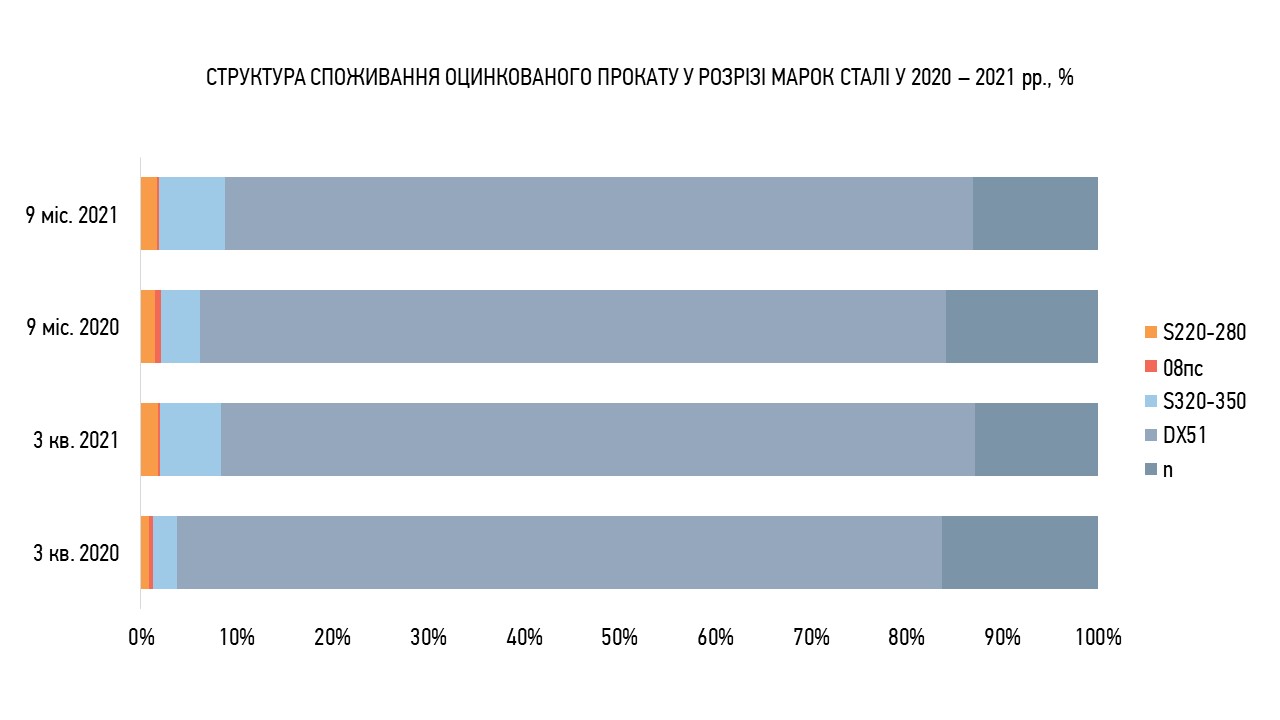

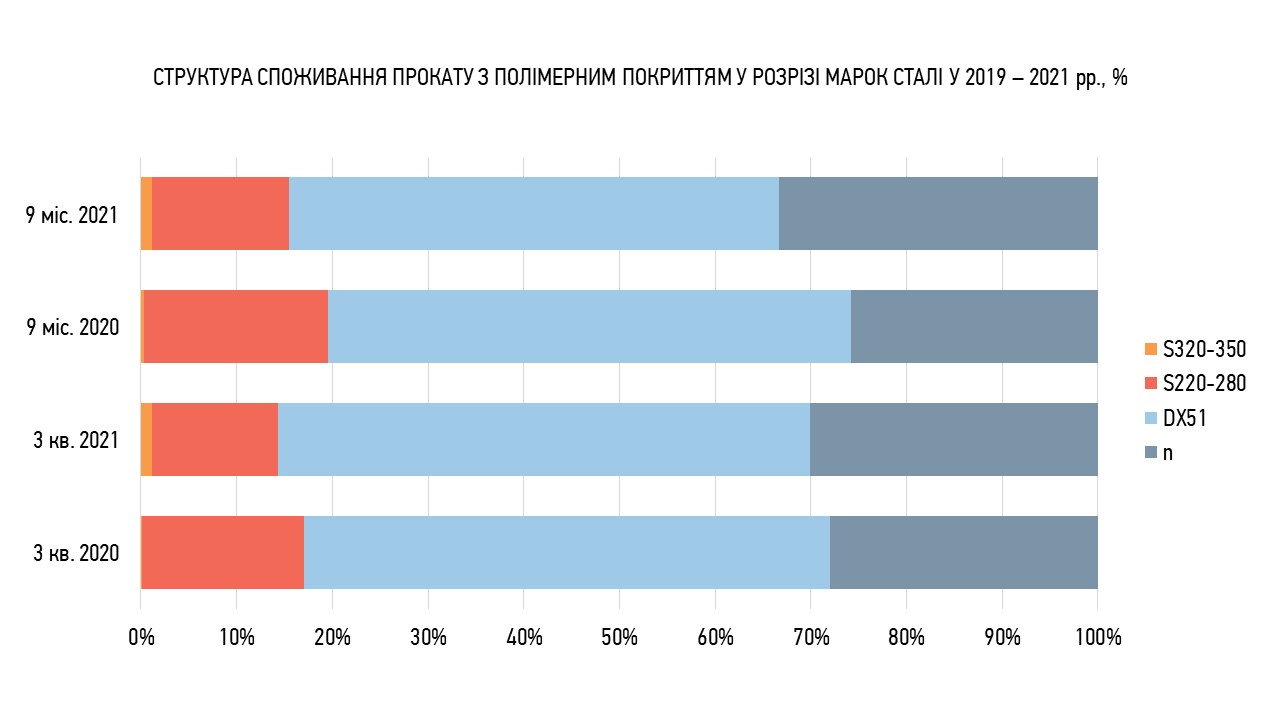

У 3 кварталі поточного року структурі споживання у розрізі марок сталі, DX51 займала 78,8% проти 80% у 3 кварталі 2020 р.

Доля сталі S320-350 становила 6,3% (2,5% у 3 кварталі 2020 року).

Доля сталі S220-280 зросла з 0,9% до 1,8%.

За січень-вересень сталь DX51 займала 78,2%, проти 78% у аналогічному періоді попереднього року.

Доля сталі S220-280 зросла на 0,2 в.п. до 1,7%.

Доля сталі S320-350 зросла на 3 в.п. до 7%.

Точну частку і найменування марок «n» складно вказати через недосконалість статистичних даних.

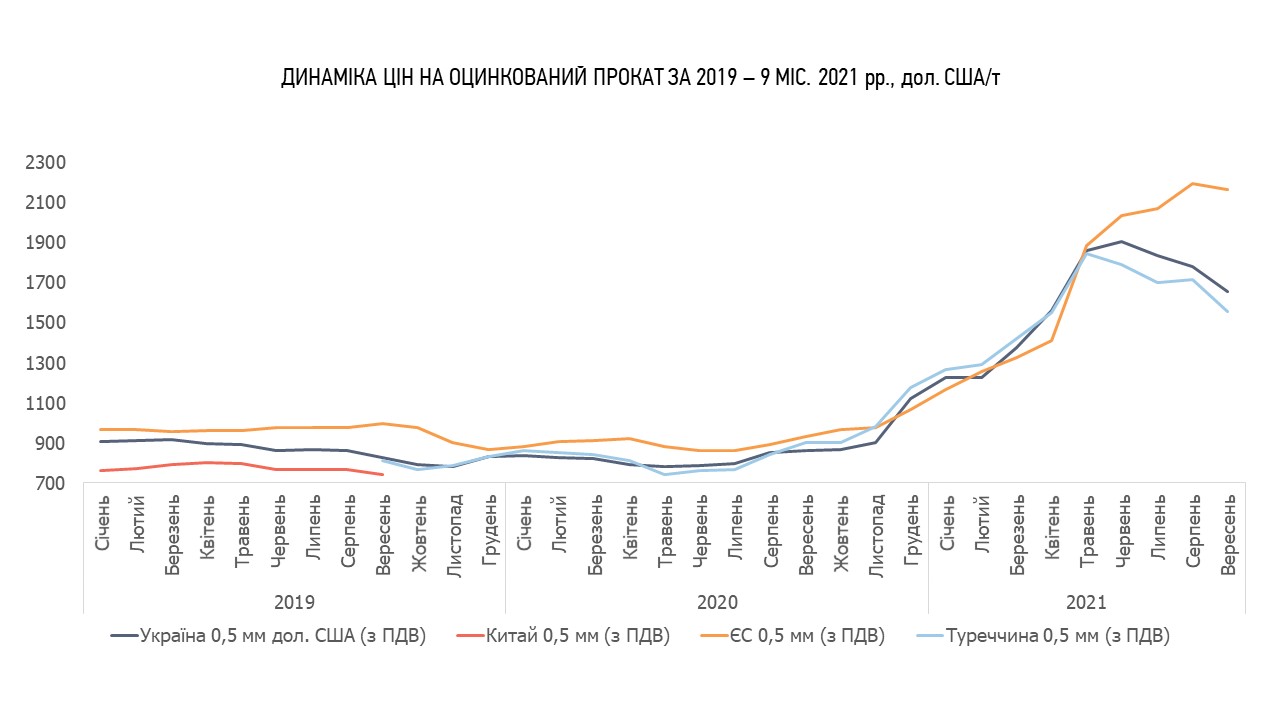

Протягом 3 кв. поточного року знизилися ціни на оцинковку вітчизняного та турецького виробництва: на 13% до 1655 дол. США та 13% до 1558 дол. США відповідно.

Евроцейська продукція продовжила зростати в ціні – на 6% до 2167 дол. США.

Цінова перевага вітчизняного прокату перед європейським на кінець вересня становила 513 дол. США.

Спред між продукцією вітчизняного виробництва та Туреччини коливався в середньому за квартал в межах 100 дол. США.

З початку року зростання цін становило:

Україна – 47%,

ЄС – 104%,

Туреччина – 32%.

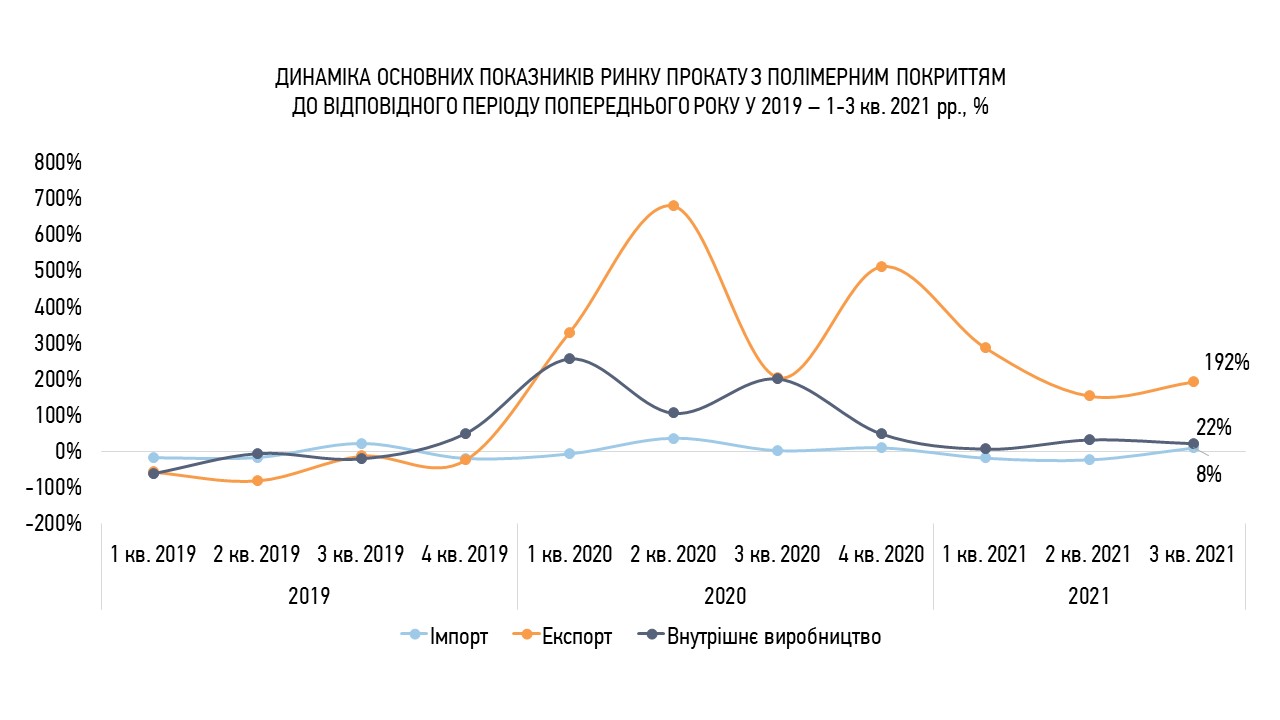

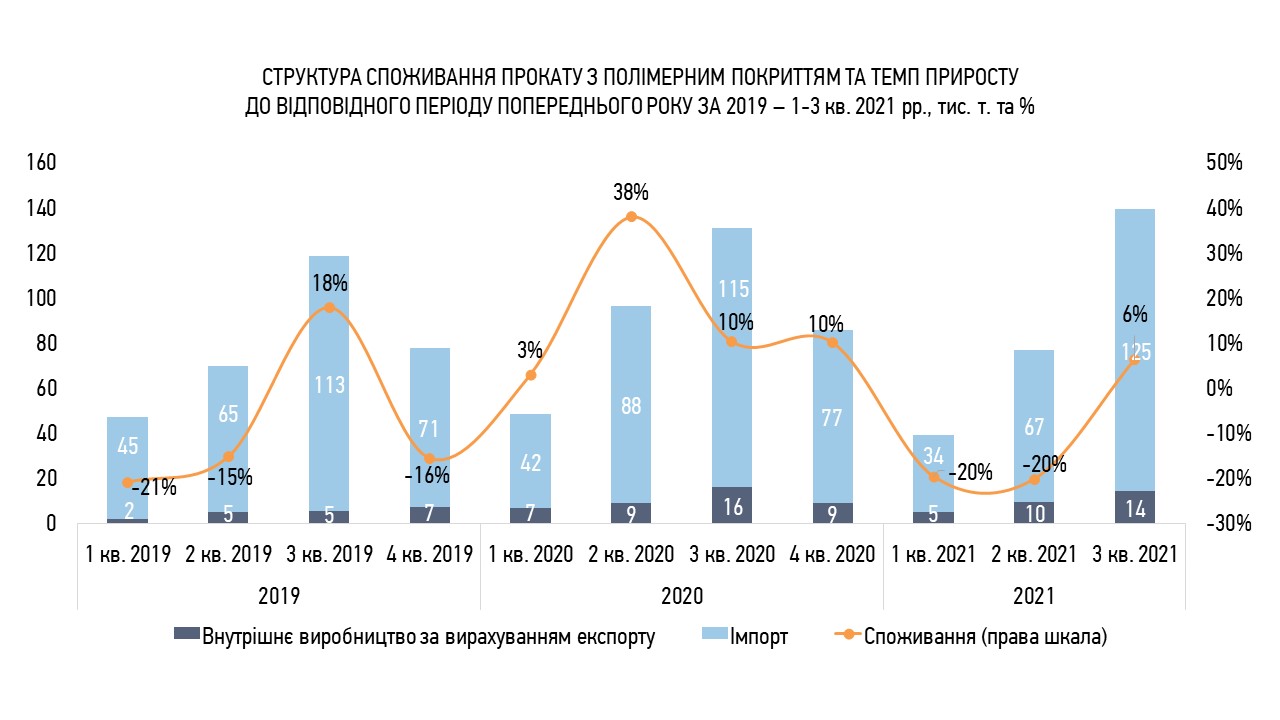

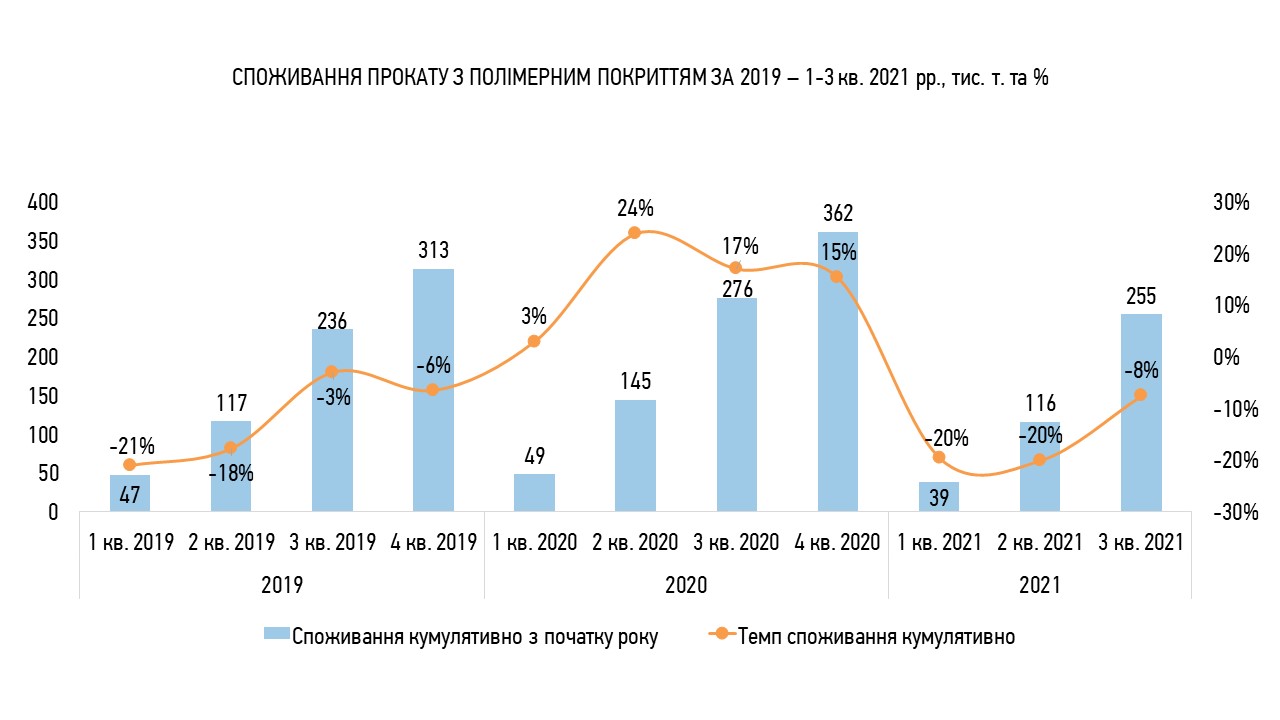

У 3 кварталі 2021 року період до періоду внутрішнє виробництво прокату з полімерним покриттям зросло на 22% до 23 тис. т.

Підвищення попиту на світових ринках сприяло зростанню експорту у 3 рази до 8,5 тис. т.

Традиційно для третього кварталу, імпорт характеризувався стабільно високими обсягами (41 тис. т .на місяць), загалом зростання до відповідного періоду попереднього року становило 8% до 125 тис. т.

Розрахунково квартал до кварталу споживання зросло на 6% до 139 тис. т., 90% з якого припадає на імпорт.

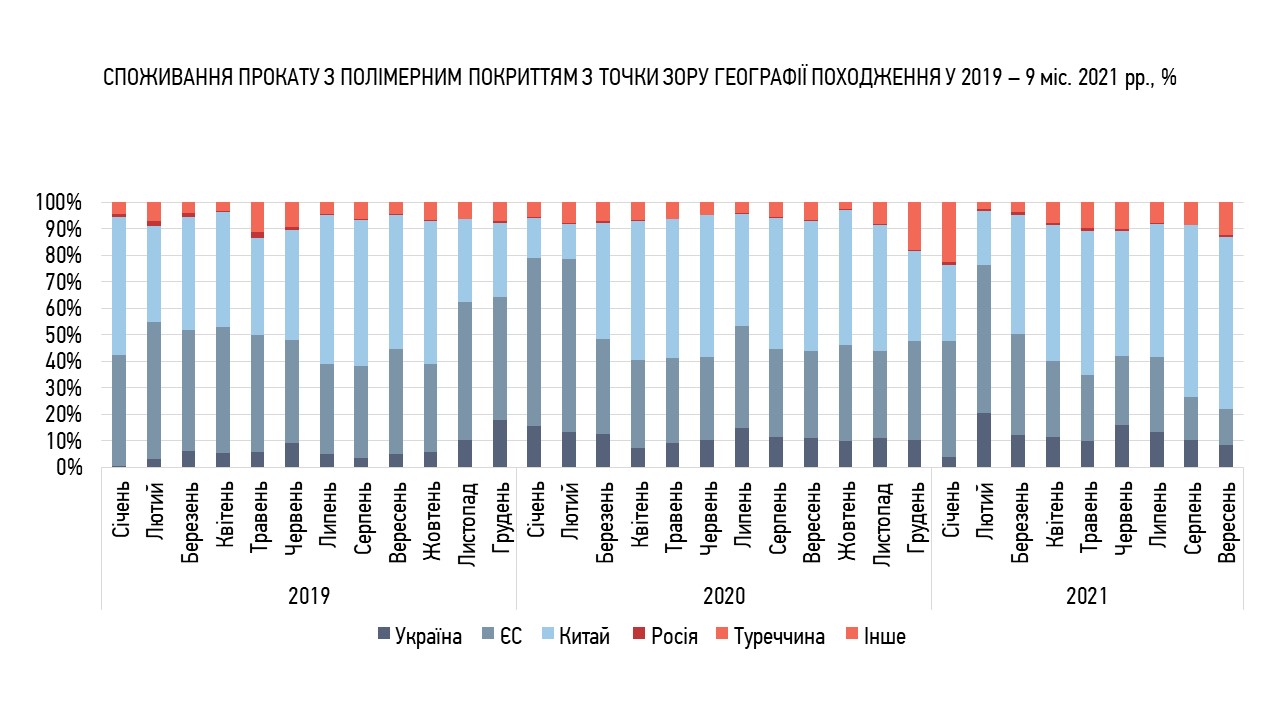

За січень-вересень питома вага китайського імпорту в середньому становила 47,4%, що на 6 в.п. вище за аналогічний період 2020 року.

Питома вага європейського імпорту скоротилася на 10 в.п. до 30,6%.

Доля вітчизняної продукції зросла лише на 0,1 в.п. до 11,8%.

Що стосується квартальних показників, то зростання питомої ваги відбулося лише по імпорту із Китаю – на 9 в.п. до 60%.

Доля імпорту з ЄС та Туреччини скоротилася на 7 в.п. до 19,4% та на 1,8 в.п. до 4% відповідно.

За підсумком кварталу доля:

- сталі DX51 зросла лише на 1 в.п. до 56%

- доля сталі S220-280 скоротилася на 3,7 в.п. до 13%

За підсумком січня-вересня доля:

- сталі DX51 скоротилася на 3,5 в.п. до 51%

- сталі S220-280 – на 5 в.п. до 14% відповідно.

Точну частку і найменування марок «n» складно вказати через недосконалість статистичних даних.

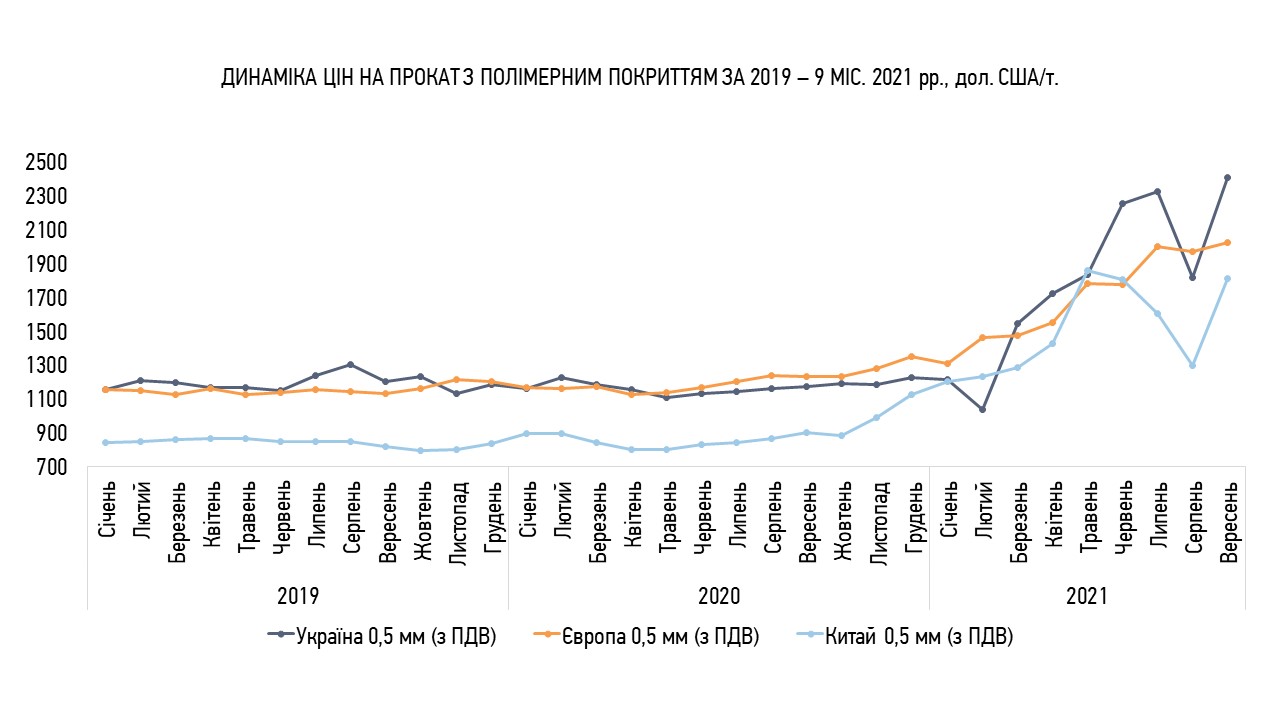

Протягом кварталу динаміка цін була нерівномірною: після корекції у серпні, зростання вартості фарбованого рулону відновилося.

Українська продукція зростала у ціні вищими темпами – з початку року майже у 2 рази до 2,4 тис. дол. США.

Вартість продукції з ЄС підвищилася на 50% до 2 тис. дол. США, з Китаю на 61% до 1,8 тис. дол. США.

Таким чином, цінова конкурентна перевага на поточний момент залишається за китайською продукцією.

Нагадаємо, що МКМТ у грудні 2020 р. розпочато антидемпінгове розслідування щодо імпорту в Україну прокату з покриттям. Очікується, що рішення за результатами розслідування буде прийняте вже до кінця грудня 2021 р.