Ринок прокату з покриттям у 1 кварталі 2021 року

31.05.2021

Асоціація Український центр сталевого будівництва підготувала огляд ринку прокату з покриттям за перші три місяці 2021 року: внутрішнє виробництво оцинковки зросло на 40% до 116,6 тис. т. у порівняні з аналогічним періодом 2020 роком

Внаслідок переорієнтації виробників на більш маржинальні зовнішні ринки експорт оцинкованого прокату зріс майже у 2 рази до 77,6 тис. В той самий час як імпорт скоротився на 39% до 13 тис. т.

На тлі карантинних обмежень та зниження ділової активності, а також стрімкого зростання цін на метал з антикорозійним покриттям, у 1 кварталі 2021 року розрахункове споживання оцинкованого прокату скоротилося на 19% до 52 тис. т.

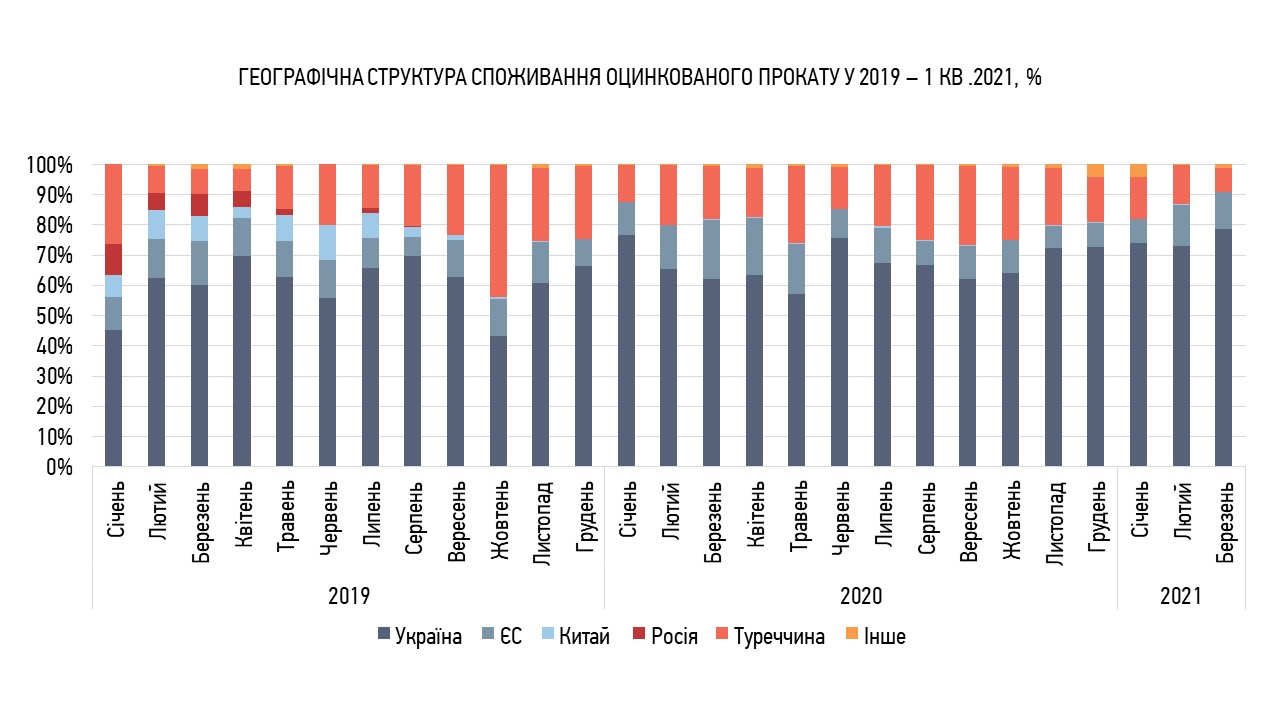

У географічній структурі за походженням, у відповідності зростанню експорту, основною зміною було суттєве зростання питомої ваги прокату вітчизняного виробництва – в середньому з 68% у 1 кварталі 2020 року проти 75% у 1 кварталі 2021 року.

Відповідно, питома вага європейської продукції скоротилася з 15% до 11%, турецької - з 16% до 11%.

Також протягом 1 кварталу 2021 року на тлі зростання вартості турецької продукції її імпорт зменшувався набагато швидше, ніж імпорт європейського оцинкованого прокату – на кінець березня частка європейського рулону була 12% проти 8% турецького.

Також зниження імпорту оцинкованого рулону з Туреччини рік до року пояснюється зниженням закупок його під нанесення полімерного покриття заводом Heavy Metal (Первомайськ).

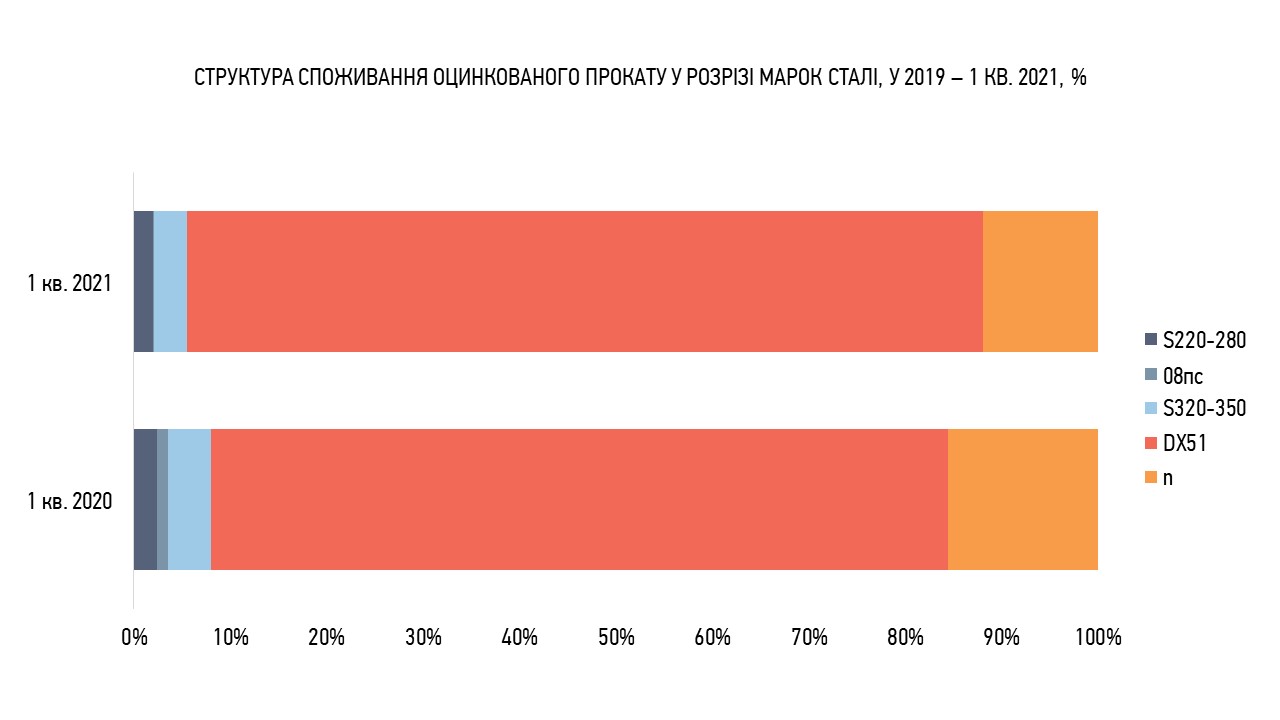

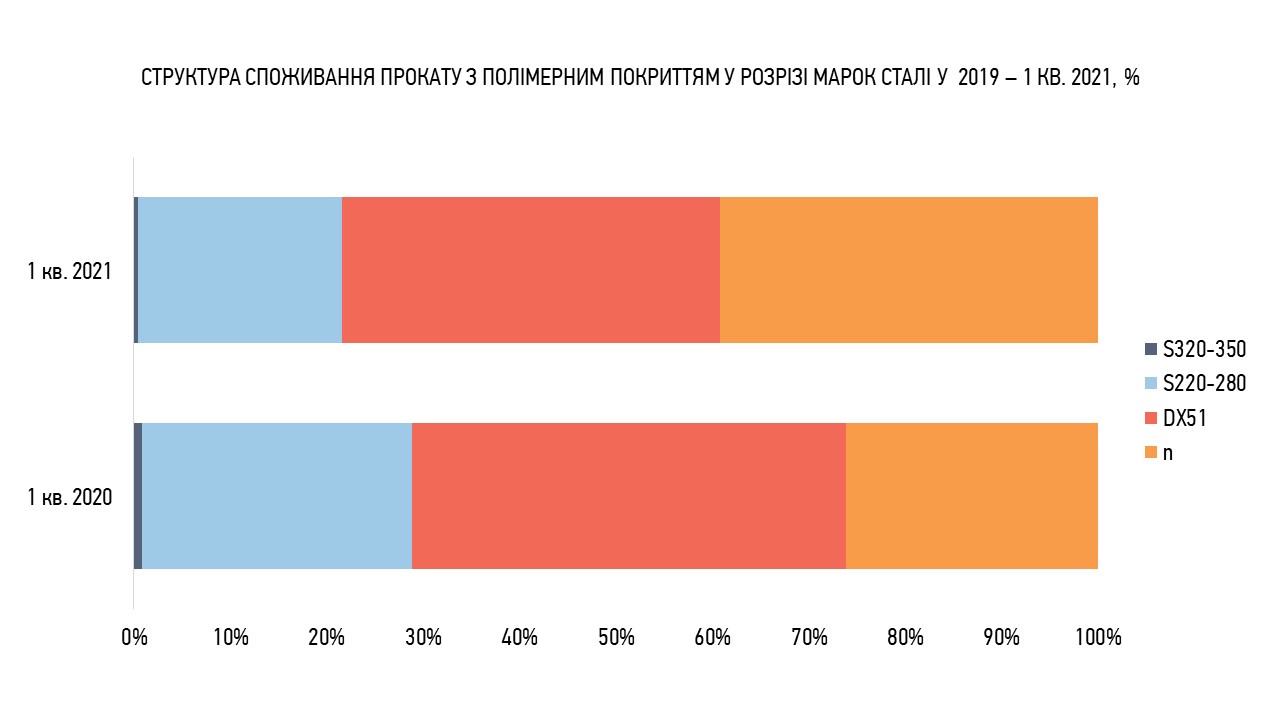

У виробництві традиційно найбільшу питому вагу займає сталь DX51 – зростання квартал до кварталу з 76% до 83%.

Доля сталі S320-350 скоротилася з 4,5% до 3,5%.

Доля сталі S220-280 скоротилася з 2,4% до 2%.

Точну частку і найменування марок «n» складно вказати через недосконалість статистичних даних.

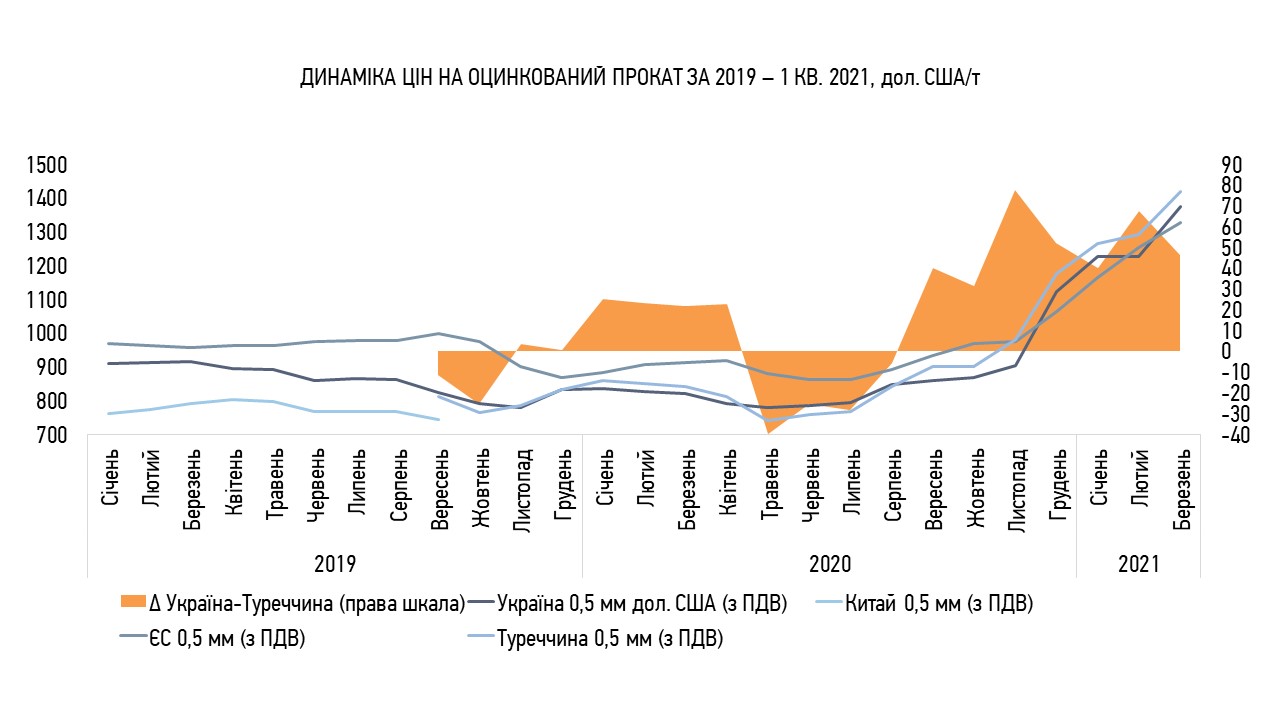

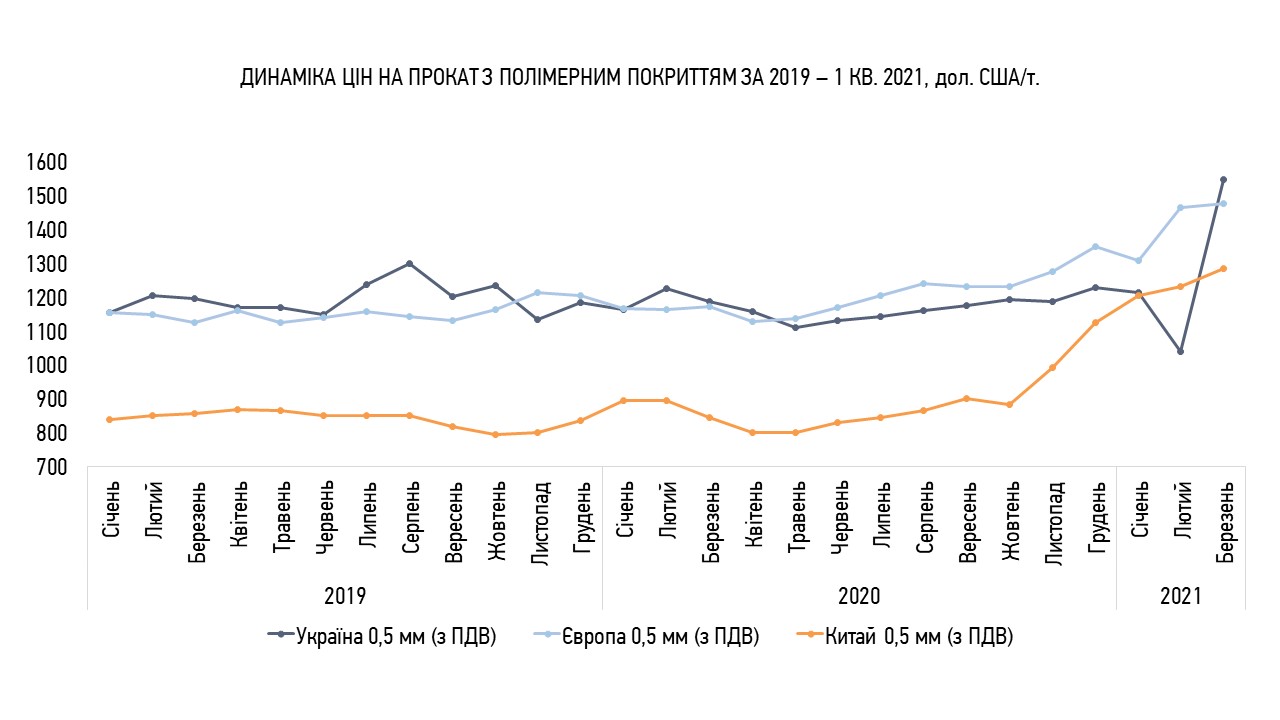

З початку року динаміка цін на оцинкований прокат була висхідна та односпрямована.

Протягом кварталу різниця в цінах на турецьку та вітчизняну продукцію становила в середньому 50 дол. США, між турецькою та європейською – 285 дол. США.

За підсумком кварталу вартість турецької оцинковки перевищувала вартість продукції вітчизняного та європейського виробництва.

Тренд на зростання цін на рулонний прокат з антикорозійним покриттям зберігається і у 2-му кварталі.

У 1 кварталі 2021 року до відповідного періоду попереднього року, зростання виробництва прокату з полімерним покриттям на тлі зниження ділової активності на внутрішньому ринку в умовах карантинних обмежень, також сприяло переорієнтації внутрішніх виробників на зовнішні ринки.

Так, при зростанні внутрішнього виробництва – на 6% до 7,8 тис. т. та скороченні імпорту – на 18% до 34,2 тис. т., експорт збільшився майже в 4 рази до 3 тис. т.

Слід зауважити, що значну підтримку імпорту склали березневі поставки, які номінально були у 2 рази вищими ніж у січні та лютому 2021 р. У разі їх збереження в середньому близько 8 тис. т/міс, скорочення імпорту за підсумком кварталу становило б 40%.

Враховуючи значне перевищення темпу зростання експорту над імпортом та зростанні цін та попиту на світовому ринку, можна припустити, що друге півріччя 2021 року учасники ринку зустрінуть з низькими залишками на складах та дефіцитом на найбільш ходові позиції.

Розрахункове видиме споживання у 1 кварталі 2021 року до відповідного періоду 2020 року скоротилося на 20% до 39 тис. т., однак необхідно пам'ятати, що значною мірою споживання відбувалося коштом складських залишків виробників та трейдерів, отже, реальне падіння споживання у 1-му кварталі рік до року можна оцінювати як 10-12%.

Денис Рисухін, директор Metipol: "Ринок металу з покриттям наразі переживає один із найскладніших етапів з початку сторіччя: карантині обмеження, дефіцит сировини, зупинка виробництв та зруйновані логістичні ланцюги. Всі ці глобальні фактори безумовно залишили відбиток на українському ринку, спричинивши скорочення споживання металу через стрімкий ріст цін та дефіцит продукції в усіх сегментах.

Денис Рисухін, директор Metipol: "Ринок металу з покриттям наразі переживає один із найскладніших етапів з початку сторіччя: карантині обмеження, дефіцит сировини, зупинка виробництв та зруйновані логістичні ланцюги. Всі ці глобальні фактори безумовно залишили відбиток на українському ринку, спричинивши скорочення споживання металу через стрімкий ріст цін та дефіцит продукції в усіх сегментах.

Саме тому, як національний виробник, ми відчуваємо особливу відповідальність перед учасникам ринку і докладаємо всіх зусиль для забезпечення попиту та утримання справедливих цін на продукцію. Проте, вже найближчим часом ми очікуємо стабілізації ситуації".

Юрій Обух, директор Рууккі Україна: "Ми не бачимо реального падіння споживання у 1-му кварталі, оцінюємо на рівні минулого року внаслідок значних складських запасів, сформованих на кінець 2020 року".

Юрій Обух, директор Рууккі Україна: "Ми не бачимо реального падіння споживання у 1-му кварталі, оцінюємо на рівні минулого року внаслідок значних складських запасів, сформованих на кінець 2020 року".

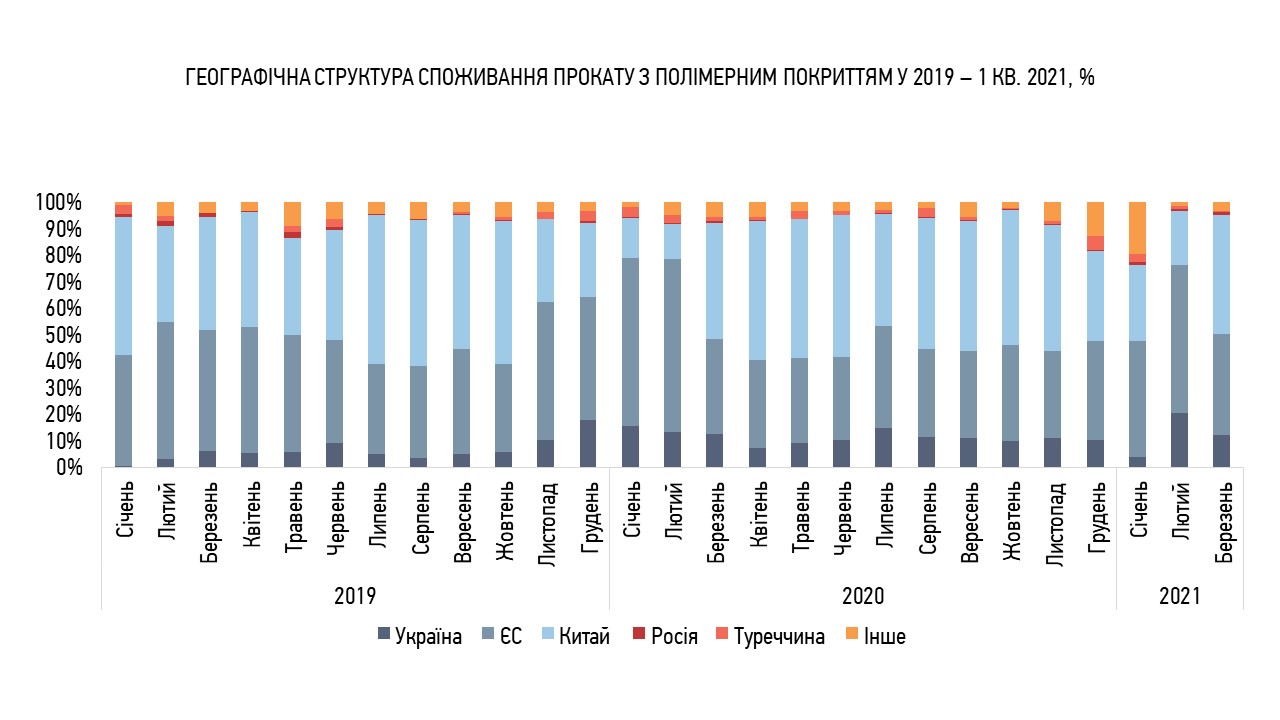

За підсумком кварталу питома вага українського фарбованого прокату до відповідного періоду попереднього року скоротилася на 2 в.п. до 12%.

Протягом 2020 року поквартально питома вага українського фарбованого рулону коливалася в діапазоні 10-14%.

Питома вага імпорту із ЄС скоротилася на 9 в.п., частка китайської продукції зросла на 7 в.п., однак це зростання значною мірою стримували очікування зниження цін від китайських виробників та очікування введення попереднього мита в рамках антидемпінгового розслідування проти антикорозійного прокату з полімерним покриттям виробництва КНР.

У структурі споживання в розрізі марок сталі сталь DX51 займала 39%, що відповідає скороченню на 6 в.п.

Точний склад і найменування марок «n» складно вказати через недосконалість статистичних даних, однак, рік до року частка такої сталі значно збільшилася.

Починаючи з другого півріччя 2020 року спостерігається тенденція зростання цін на прокат з полімерним покриттям.

Скорочення цінового розриву між китайською та вітчизняною продукцією було нівельовано різким зростанням цін на український фарбований рулон у березні 2021 року.

Враховуючи фундаментальні фактори ми очікуємо продовження висхідної цінової динаміки зі збереженням високої вартості фарбованого рулону наприкінці року.

Також у 2-му кварталі слід очікувати суттєвого зростання цін на фарбований прокат виробництва КНР.

Юрій Обух, директор Рууккі Україна: "На початку 2-го кварталу суттєво зросли ціни на прокат з покриттям виробництва КНР, в 3-му кварталі очікується їх подальше зростання. Свій значний внесок в зростання цін внесла і дуже дорога логістика - більш ніж двократне кратне подорожчання вартості доставки контейнерів з КНР".

Юрій Обух, директор Рууккі Україна: "На початку 2-го кварталу суттєво зросли ціни на прокат з покриттям виробництва КНР, в 3-му кварталі очікується їх подальше зростання. Свій значний внесок в зростання цін внесла і дуже дорога логістика - більш ніж двократне кратне подорожчання вартості доставки контейнерів з КНР".

З точки зору макроекономічних факторів, на динаміку експорту зовнішніх виробників суттєвий вплив чинитиме валютно-курсова та монетарна політика Центральних Банків.

Так, починаючи з другого півріччя 2020 року спостерігається порушення кореляції китайського юаня та турецької ліри до долара США.

Девальвація турецької ліри з часовим лагом з одного боку стимулюватиме експортерів до нарощування обсягів поставок, з іншого – негативно вплине на загальну ділову активність, що своєю чергою додає ризиків щодо підвищення і так незадоволеного попиту.

Однак, як у випадку Туреччини, Китаю та інших ключових країн-виробників, на динаміку виробництва та споживання чинитимуть вплив інші ринкові фактори, такі як зростання світових цін на сировину, антидемпінгові мита, проблеми з логістикою та зростання незадоволеного попиту.